2409.HK

股票代碼

2409.HK

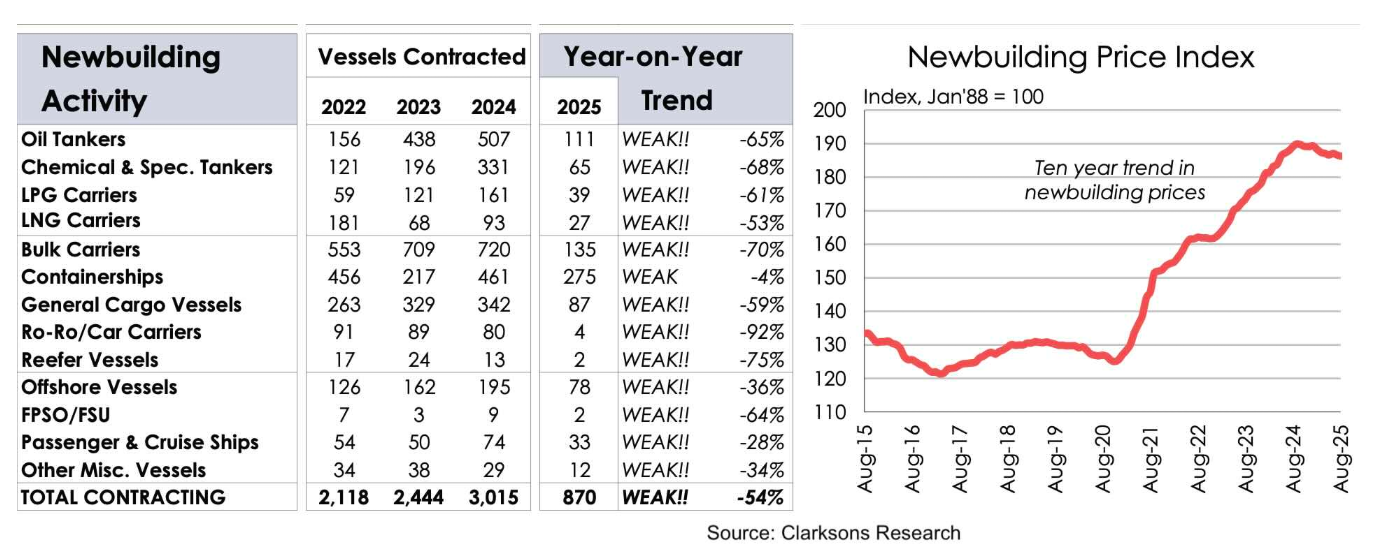

2025年以來,全球散貨船新造船市場明顯降溫,多家經紀機構新訂單數據均出現大幅下降。

克拉克森數據顯示,截至目前全球新船訂單量同比下滑54%,整體水準回落至近十年均值。不同船型走勢分化明顯:集裝箱船和郵輪訂單量仍是過去十年平均水準的兩倍,而散貨船、油輪和氣體運輸船則大幅低於往年趨勢。受此影響,今年新造船價格在此前觸及歷史高位後,已基本停滯。

據VesselsValue統計,2025年上半年全球幹散貨船新造訂單僅為169艘,創下自2017年以來同期最低水準。該機構分析稱,宏觀經濟前景不確定、運費市場預期走弱、短期盈利前景有限,以及未來環保法規和燃料技術選擇的多重不確定性,使得船東在下單上普遍保持謹慎。而居高不下的新造船價格也使部分潛在買家望而卻步。

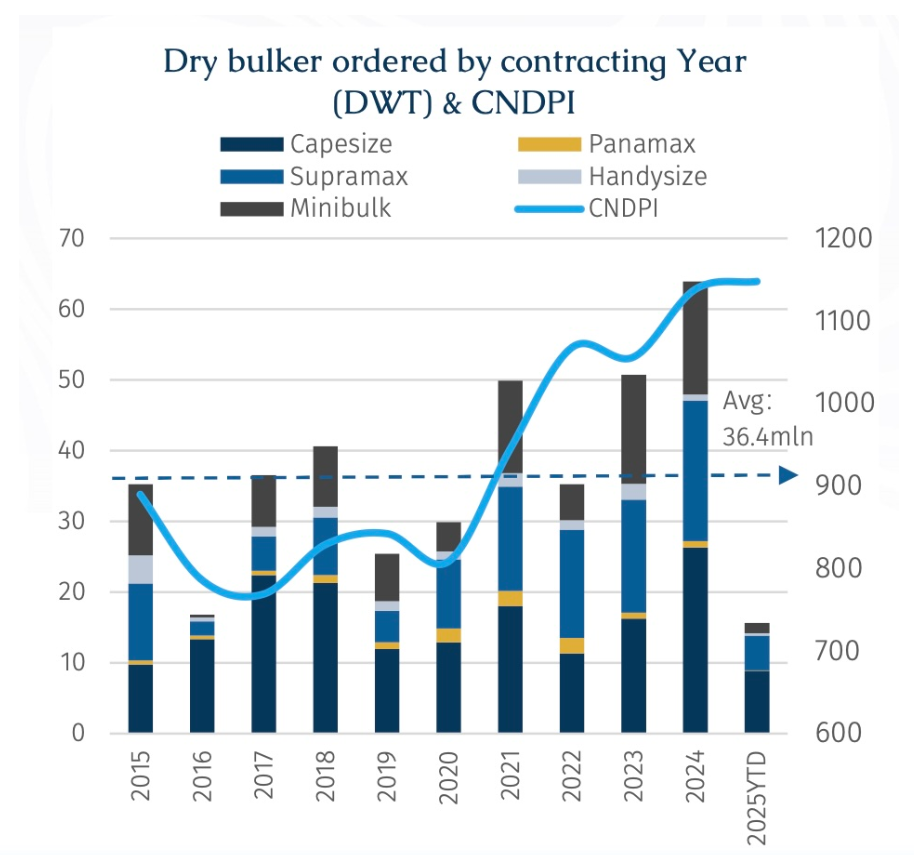

另一家船舶經紀商BRS的統計顯示,今年前七個月幹散貨船訂單同比大幅下滑63%,市場陷入“深度低谷”。BRS分析稱,儘管需求不足,但船價依舊堅挺,由中國新造船價格指數有限公司發佈的中國新造幹散貨船綜合指數(CNDPI)在前七個月更是創下2011年有紀錄以來的最高均值,儘管近期已有走弱跡象。與此同時,環保監管、技術路徑的不確定性,以及地緣政治和貿易政策風險,也都成為拖累船東下單的重要因素。

船舶經紀公司Banchero Costa指出,這一輪降溫在某種程度上屬於“理性回調”。過去兩年合同簽訂過於火熱,船價在去年甚至飆升至2008年以來的最高點,但這一水準與租船市場表現並不匹配。

數據顯示,2025年迄今,幹散貨市場中表現較好的海岬型船, 5TC日均租金約為17,500美元,較2024年全年平均水準22,600美元下跌22.6%,而在2021年這一指標曾高達逾33,000美元。

與之形成鮮明對比的是船價的持續攀升。以一艘10年船齡、18萬載重噸的海岬型船為例,2023年8月的成交價約為2,875萬美元,此後一路上揚,目前已升至4,750萬美元。

值得關注的是,向來被視為全球散貨船市場“風向標”的希臘船東下單意願顯著減弱。今年以來僅訂造一艘卡姆薩爾型和兩艘靈便型,市場份額由去年的第二名滑落至第五。

SSY 研究主管 Roar Adland指出,目前散貨船新造訂單停滯,實質是船東與船廠之間存在明顯“買賣價差”。在船廠訂單充足的情況下,造價仍維持高位,而船東基於FFA曲線和定期租船收益的報價則顯得偏低。由於近期新造需求主要來自集裝箱船,散貨船暫時還難以在船廠的交付週期競爭中佔據優勢。

來源:海運圈聚焦