2409.HK

股票代碼

2409.HK

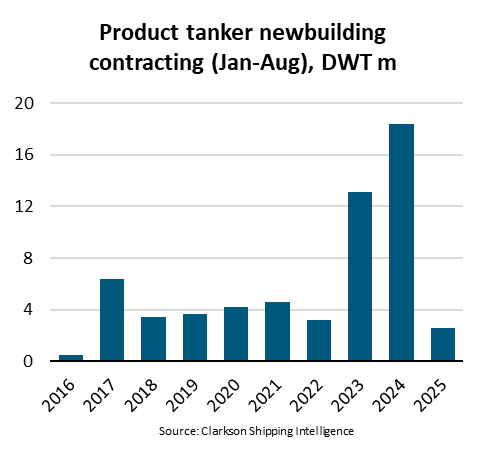

根據BIMCO最新發佈的《Shipping Number of the Week》,2025年前八個月,成品油輪新造船合同量同比驟降86%,僅為260萬載重噸(DWT),創下九年來的新低。

這一跌幅與過去兩年的該類船舶訂單的繁榮形成鮮明反差。2023至2024年,LR2和MR船型是訂單的主力,LR1的回暖也引人注目。2024年11月,成品油輪訂單量達到4220萬載重噸,為2008年以來最高點。然而,自2025年初以來,訂單簿已縮水12%,目前總量降至3720萬載重噸。

其中,LR2占比48%,MR占37%,LR1占13%,其餘為靈便型船舶。雖然MR的跌幅相對較小,但也同比下降76%,顯示所有細分市場均顯著萎縮。

儘管新簽訂單驟降,但BIMCO表示,龐大的訂單簿仍意味著未來兩年將迎來集中交付。BIMCO指出,這將給運價帶來進一步壓力,並推動老舊船舶的加速拆解。

成品油輪船隊自2011年以來逐漸老齡化,目前平均船齡已達14年。由於近年來回收拆解率低,現有船隊中已有20%的運力來自20年以上船齡的船舶。按歷史規律估算,潛在的拆解空間可達現役船隊的10%,未來通過拆解來控制船隊增長的潛力巨大。

在綠色轉型方面,目前訂單簿中約11%的新船交付時具備使用替代燃料的能力,另有22%設計為未來可改造。其中,90%為LNG動力,其餘為甲醇動力。這意味著,成品油輪的綠色升級已進入實質階段,但比例仍相對有限。

Gouveia指出:“Product tanker contracting could remain low in the near term amid the large orderbook and a weak long term demand outlook(受限於龐大的訂單簿和疲弱的長期需求前景,成品油輪的新造船合同在短期內可能繼續維持低位)。”

國際能源署(IEA)的預測顯示,全球成品油需求在短期內或仍有小幅增長,但預計將在2027年達到峰值。隨著電動車普及加快,汽油和柴油的需求下降速度將超過石腦油和航空煤油的增長速度,這對長期的成品油運輸需求構成壓力。

成品油輪新造船市場正經曆劇烈逆轉:短期內,大量新船交付與船隊老齡化拆解的博弈將左右市場供需格局;長期來看,能源轉型與消費模式變化將決定成品油輪的未來命運。

來源:信德海事