2409.HK

股票代碼

2409.HK

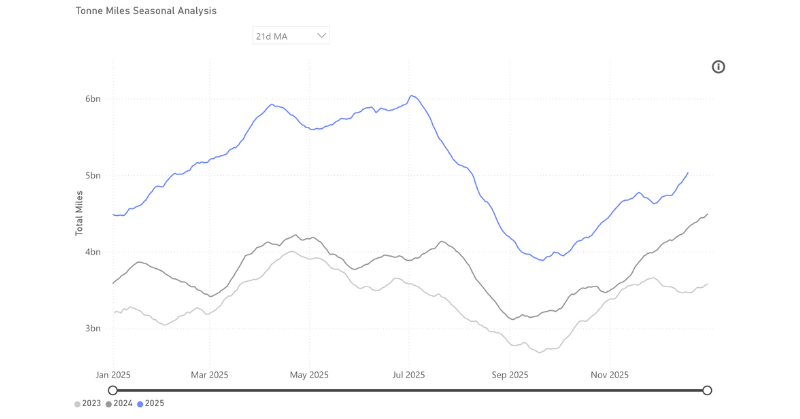

2025年,幾內亞鋁土礦出口繼續保持強勁增長勢頭。Signal Group數據顯示,今年以來幾內亞鋁土礦出口量實現連續同比增長,預計全年出口總量將達到約1.75億噸,較2024年大幅增長22%。在幹散貨運輸市場中,鋁土礦已成為僅次於鐵礦石的第二大海岬型船噸海裏貢獻貨種。

作為全球最大的鋁土礦出口國,幾內亞在2025年佔據了全球鋁土礦出口量的約69%,顯著領先於澳大利亞的18%。儘管兩國在礦石產量層面差距有限——幾內亞約1.3億噸、澳大利亞約1億噸,但產業結構差異決定了貿易流向。澳大利亞具備成熟的本土氧化鋁加工能力,而幾內亞相關產能不足,使其高度依賴原礦出口,形成了穩定且規模龐大的遠洋運輸需求。

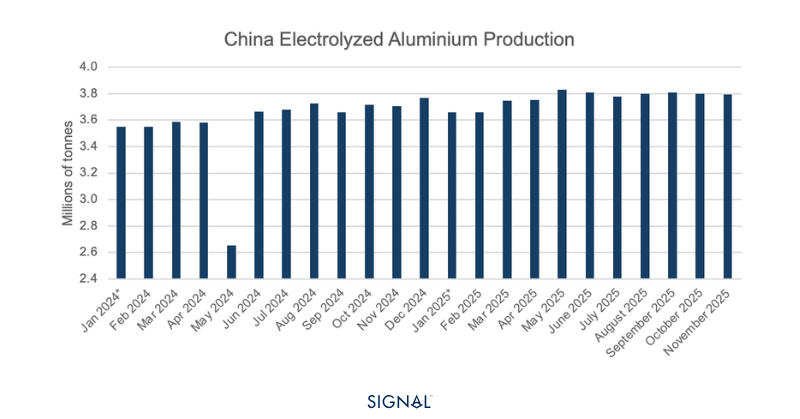

需求端方面,中國仍是全球鋁土礦貿易的“壓艙石”。2025年,中國消耗了全球約86%的鋁土礦出口量,為龐大的鋁工業體系提供原料支撐。需要關注的是,中國自2017年起對原鋁產量實施年產4500萬噸的上限管理。官方數據顯示,2025年前11個月中國原鋁產量已達4140萬噸,意味著12月單月產量空間明顯受限,低於此前的月均水準。

儘管如此,業內普遍認為,中國對鋁土礦的短期需求仍具韌性。一方面,原鋁產量上限在新年重新計算,為階段性生產釋放空間;另一方面,銅價高位運行提升了鋁在部分領域的替代需求,進一步鞏固了鋁產業鏈的原料消耗基礎。市場人士指出,中國未來或通過增加鋁土礦進口、擴大氧化鋁加工,再向印尼等冶煉產能增長較快的國家出口氧化鋁,延伸產業鏈價值。

從中長期看,幾內亞鋁土礦出口格局可能面臨結構性變化。按照規劃,到2030年前後,幾內亞希望實現年產約700萬噸氧化鋁的目標,這將消耗約1400萬噸鋁土礦。若按當前出口規模測算,全球鋁土礦貿易量或將因此縮減約5%。儘管初期影響相對有限,但若氧化鋁出口帶來的財政收入持續改善,不排除更多本土加工產能快速投放,進而對原礦出口形成長期擠壓。

航運市場方面,分析人士指出,若鋁土礦出口在中長期出現回落,同時煤炭出口預期走弱,其疊加效應可能對海岬型船運費形成明顯壓力。不過在可預見的階段內,鋁土礦仍將是支撐海岬型船需求的重要貨種。

從季節性角度看,一季度通常是鋁土礦出口的傳統淡季,但在當前供需格局下,2026年一季度的出口表現預計仍將高於2025年同期,並在二季度進一步放量,而二季度歷來是鋁土礦運輸的高峰期。

來源:海運圈聚焦