2409.HK

股票代码

2409.HK

2025年,受美国“301调查”、全球经济贸易疲软、减排政策调整带来的不确定性及船厂排期紧张等多重因素叠加影响,全球船舶新接订单市场总量出现下滑态势,但绿色低碳船舶市场仍保持相对稳定占比。同时,液化天然气(LNG)、甲醇、氨等绿色动力技术持续演进,航运业脱碳转型的发展呈现“量稳质升”总体态势。

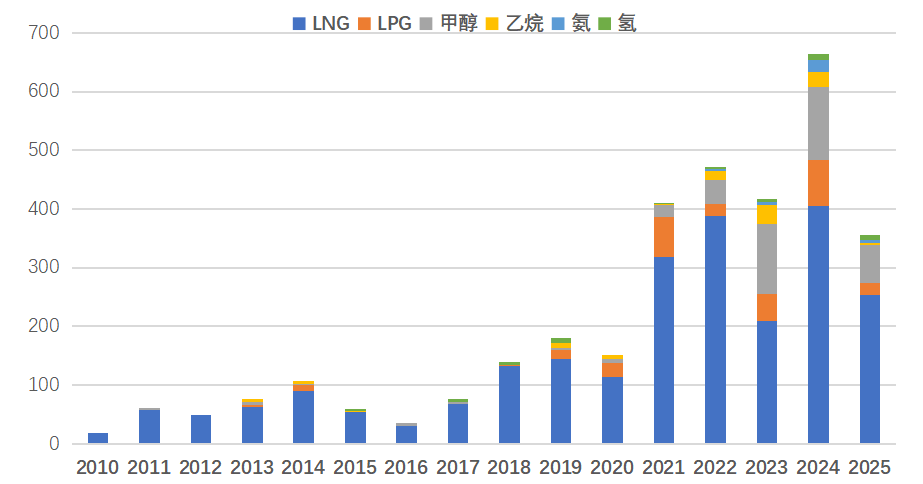

绿色低碳船舶保持市场结构相对稳定。2025年绿色船舶新接订单共计357艘,占全部燃料类型的比例为18%。从订单量数据来看,较2024年度的672艘订单呈现下降态势,从订单占比数据来看,与2024年度绿色船舶订单占比22%的市场结构相差不大。

2010~2025全球绿色船舶新增订单情况(按艘数计)

数据来源:克拉克森数据,中国船舶集团经济研究中心整理

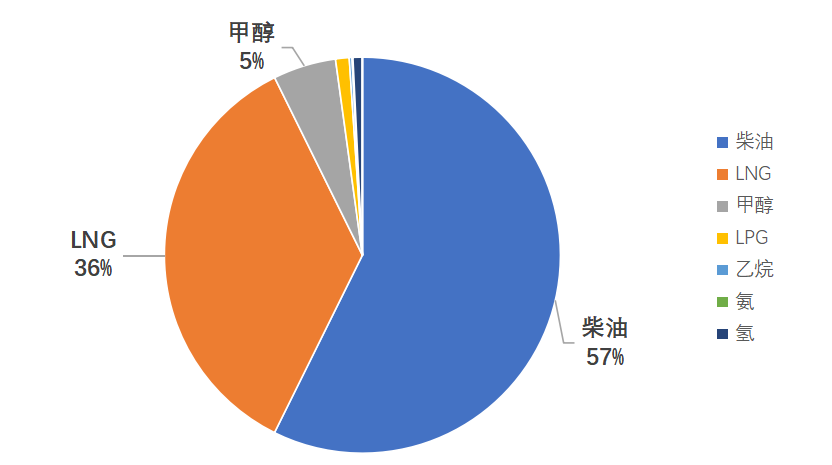

LNG、甲醇仍是绿色动力主要选择。2025年,按功率计算,绿色动力主机订单占全部订单的43%。其中,LNG动力以36%的占比位居绿色动力类型的榜首,甲醇位居第二,但与LNG仍有明显差距。此外,受燃料供给体系尚未形成规模、核心动力技术成熟度不足、港口基础设施建设滞后等因素影响,乙烷、氨燃料等绿色动力需求量依旧较少,需求总量占所有动力类型需求量的比例仅1%左右。

2025年绿色动力船用主机订单情况(按总功率计)

数据来源:克拉克森数据,中国船舶集团经济研究中心整理

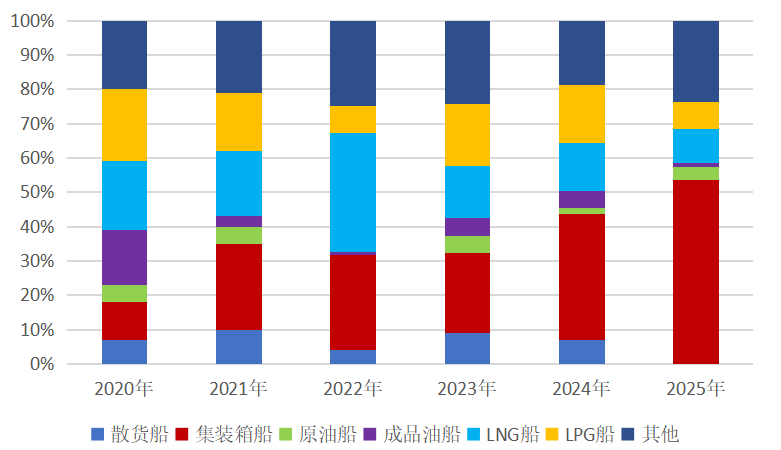

不同船型的绿色动力应用呈现显著分化。集装箱船受头部船东战略布局和主要航线合规压力的双重影响,绿色动力新船订单占比逐年攀升,2025年绿色船舶订单超过一半为集装箱船。相比之下,散货船与油船因航线灵活、市场分散且对成本敏感,船东对绿色转型更为谨慎,近三年在绿色船舶新造订单的占比保持在10%以内。

2020~2025绿色动力细分船型占比情况

数据来源:克拉克森数据,中国船舶集团经济研究中心整理

绿色低碳政策法规尚存不确定性,多元技术路线并发持续推动绿色转型发展。2025年度国际海事组织(IMO)净零排放规则延迟表决等政策法规的不确定性对船东发展绿色低碳船舶产生了一定影响。但随着全球造船企业、船用动力配套企业持续推动甲醇、氨、氢和混合燃料等多元技术发展,绿色燃料供应链与加注基础设施的持续完善,船舶行业绿色转型仍是未来发展的主旋律。

来源:海事早知道