2409.HK

股票代碼

2409.HK

據能源分析機構Lansdowne Moritz最新報告,今年前三季度全球LNG加註銷量已超過2024年全年2.6百萬噸的紀錄,預計全年將達到約400萬噸——同比幾乎翻倍增長。其中,中國成為當之無愧的最大推動力。

| 亞洲份額接近一半,中國一枝獨秀

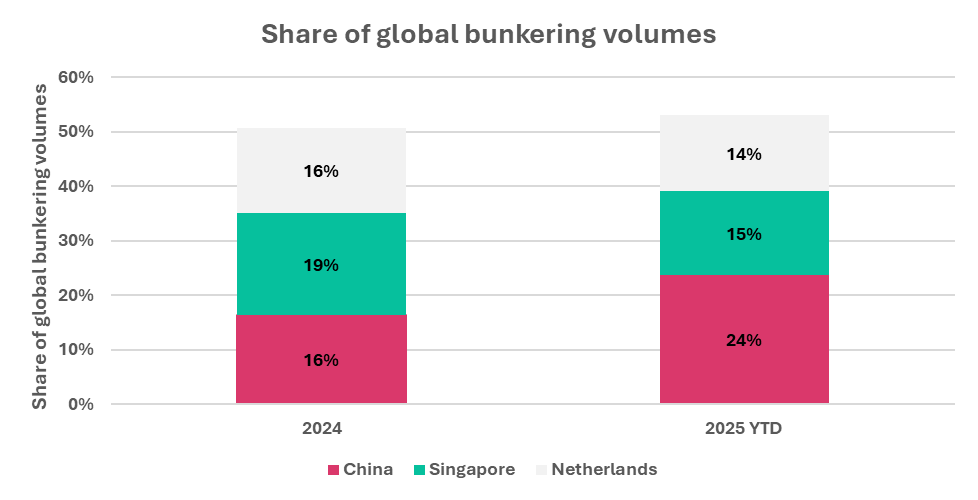

報告顯示,亞洲在全球LNG加注市場的份額已從2024年的45%上升至2025年前三季度的47%。在歐洲擁有更多LNG加注船(23艘對比亞洲13艘)、政策激勵更強(如FuelEU Maritime法規)、且價格更低的情況下,亞洲的逆勢上升令人矚目。而這一增長幾乎全部來自中國。

2025年,中國的LNG加注量約占全球總量的24%,較去年的16%大幅提升,成為全球最大的單一LNG燃料消費市場。新加坡和荷蘭分列第二、三位,但份額均較去年有所下降。

根據上海市交通委員會主任於福林在2025北外灘國際航運論壇新聞發佈會上的介紹截至2025年9月底,上海港今年共實現LNG加注量56萬m³,同比增長72%。

Lansdowne Moritz指出,這一趨勢的背後不僅是航運流量集中,更是能源供需結構的特殊性:中國的天然氣供應充裕、合同氣價低廉,為LNG燃料在港口加注提供了極具競爭力的成本優勢。

| 價格優勢驅動,“中國模式”崛起

報告分析稱,中國LNG加注市場的快速崛起,與其國內天然氣市場的“結構性過剩”密切相關。

今年以來,中國管道氣進口與國內產量持續上升,但終端消費相對溫和,疊加長期LNG合同鎖定的大量到港資源,造成市場短期供應充裕。

由於長期合同普遍掛鉤Henry Hub或原油價格,過去12個月平均價格比JKM(日本韓國現貨指標價)低約3.5美元/百萬英熱單位(MMBtu)。在此背景下,中石油等大型能源公司以略高於JKM的小幅溢價將部分LNG轉售至加注市場,既能消化富餘資源,又能獲得穩健利潤。

這種“國內資源—港口加注—國際船東”聯動的供應鏈模式,使中國在2025年形成了全球最具競爭力的LNG加注價格,也吸引了大量國際遠洋船舶選擇在中國港口進行燃料補給。

不過,報告同時指出,這一優勢可能是週期性的,隨著市場供需恢復平衡、國際油氣價差收窄,中國在全球市場的價格領先地位或將逐漸回歸常態。

| 實際需求繼續上升,LNG正成為主流選擇

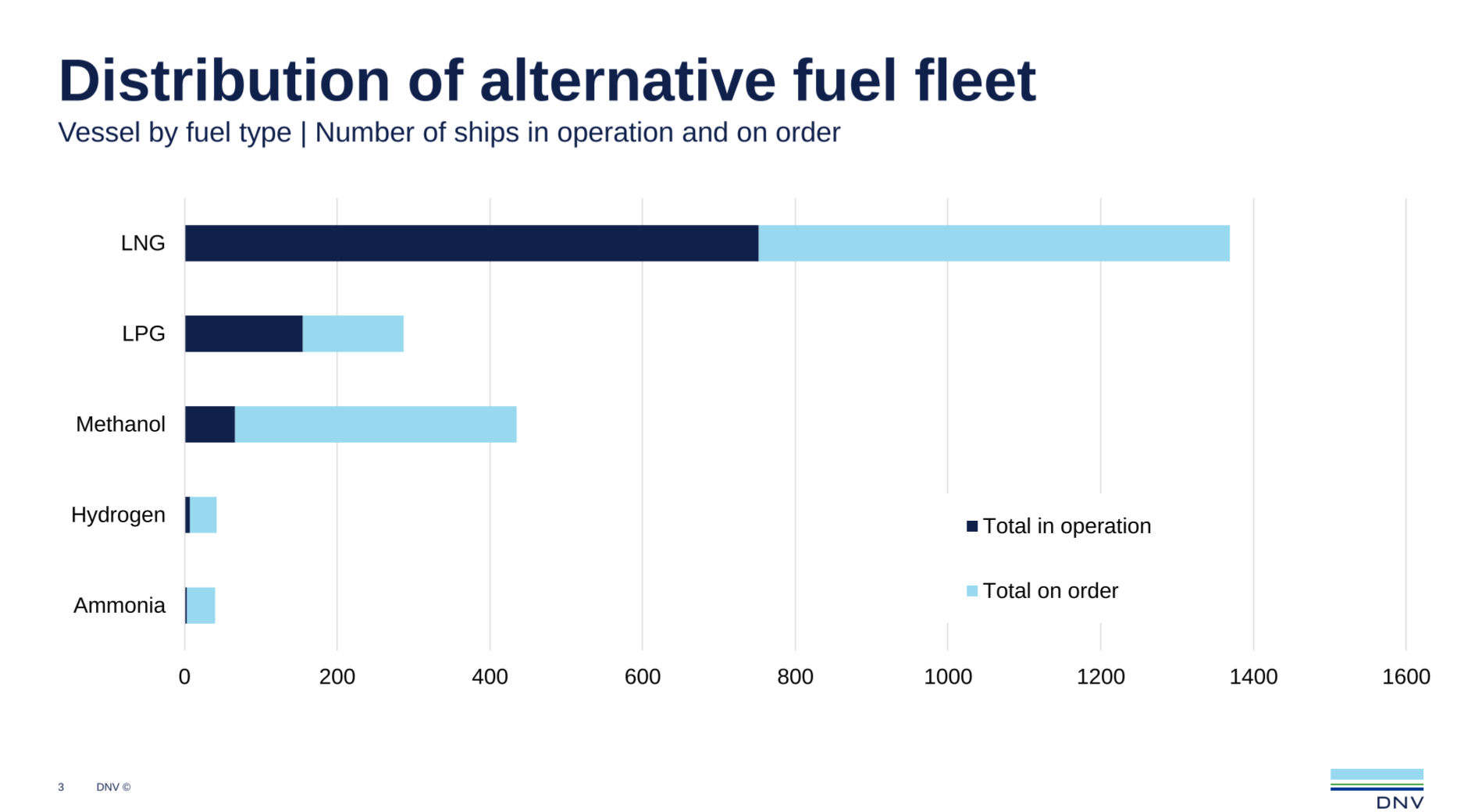

截至今年10月初,根據DNV AFI的數據,全球共有788艘具備LNG雙燃料能力的船舶投入運營,另有631艘在建,預計到2033年交付。若這些船舶全部以LNG運行,其理論需求量被稱為“名義需求”;而實際需求則取決於價格、可獲得性與排放政策等多重因素。

2024年,全球LNG船用燃料的“實際需求”僅相當於名義需求的43%。但到了2025年前三季度,這一比例已上升至50%,即在燃料競爭力走弱的情況下,仍有更多船東選擇LNG作為主要燃料。

分析人士指出,這體現出兩方面趨勢:

是政策驅動——FuelEU Maritime等法規正在強化LNG的減排優勢;

是技術慣性——隨著LNG加注基礎設施完善、操作成本下降,雙燃料船舶的實際燃用比例正逐步提高。

Lansdowne Moritz預計,隨著全球多地新LNG產能陸續上線(包括卡塔爾、美國、莫三比克等專案),LNG價格有望回落,進一步提升其經濟性。同時,傳統燃料在碳排放、硫氧化物排放等方面面臨更高懲罰性成本,LNG的政策紅利將持續放大。

報告指出,在名義需求持續增長的同時,實際需求比例將繼續上升。到2030年,LNG加注市場有望成為全球清潔船用燃料領域的“第一曲線”。

來源:信德海事