2409.HK

股票代碼

2409.HK

幾內亞西芒杜(Simandou)鐵礦專案在11月正式投產,這一世界級大型礦山的啟動,標誌著全球海運鐵礦石供應體系迎來新的關鍵變數。

據德路裏分析,若西芒杜全面投產,未來可能需要116艘新Capesize。

BRS分析師劉青知表示,隨著西芒杜的產能逐步釋放,其對Capesize市場的影響將不僅局限於新增運量,更將深刻改變全球噸海裏結構,並可能在未來數年內推動Capesize船隊進入“結構性偏緊”的新週期。

然而,BRS認為,“在表面穩定背後,全球鐵礦供應格局正在發生重大變化。來自西非的新供應,尤其是 Simandou,將在未來幾年重塑市場格局。”

根據JORC標準統計,西芒杜礦區約擁有24億噸的可控與推斷資源,總資源量接近50億噸,並擁有極高的66–67%鐵品位,被視為全球最優質的露天赤鐵礦床之一。

根據專案計畫,西芒杜將在未來數年內逐步提升產量,並在2030年前達到1.2億噸/年的規模,主要運往中國。市場預計最早自2026年起,將有約2000萬噸鐵礦進入海運體系,若按照全球海運鐵礦貿易若按每年增長 1% 計算,到 2030 年 Simandou 將占全球海運鐵礦貿易量的 6.7%,成為全球鐵礦石貿易中最具戰略意義的增量之一。

這一新增供應的進入,將在未來幾年內明顯改變全球鐵礦石流向,為海運市場帶來長期可預期的運量增長。

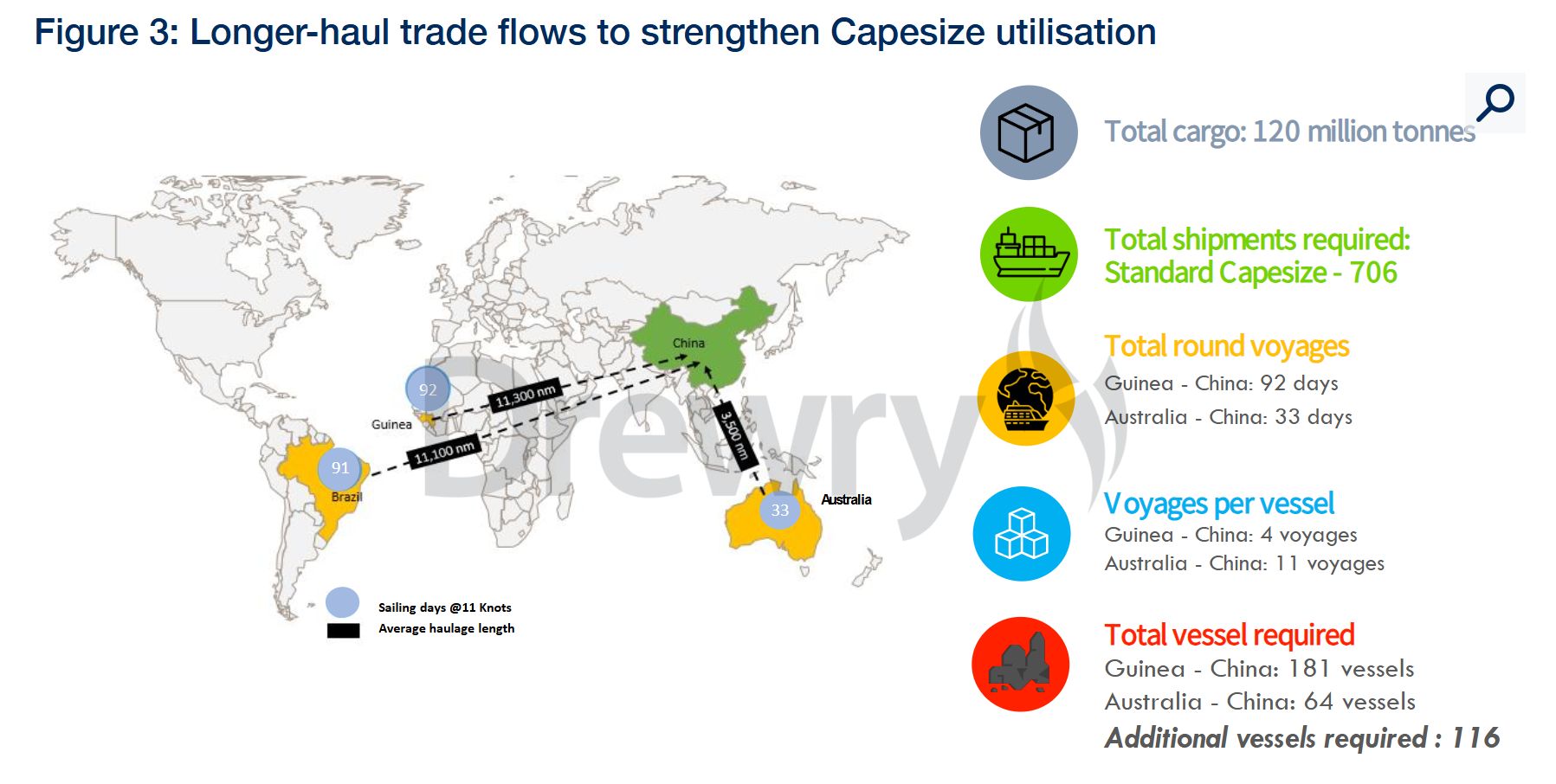

從航運視角看,西芒杜鐵礦帶來的真正變革,遠超其產量數字本身。幾內亞至中國的航線長達11,187海裏,船舶以10節航速行駛需約81天,其距離與傳統巴西航線(圖巴朗-青島,13,500海裏)已幾乎相當。這意味著,在中國鐵礦石進口的全球版圖上,將實際新增一條與巴西線噸海裏運量相當的“第二巴西線”,其距離則顯著遠於澳大利亞-中國航線。根據德路裏(Drewry)的分析,中國鐵礦石進口格局正迎來戰略性轉折。巴西作為中國的重要供應國,其八成以上鐵礦石由淡水河谷(Vale)供應,並與中遠海運等中國船企建立了穩固的長期合作關係。因此,即便未來幾內亞供應顯著增長,也不太會擠壓巴西-中國航線的既有運輸需求。相比之下,澳大利亞-中國的貿易鏈路更易受到地緣政治波動的影響。德路裏指出,在中澳關係出現階段性緊張時,中國傾向於使進口來源多元化,將部分訂單從澳大利亞轉向幾內亞。這使得幾內亞-中國航線,有望成為中國鐵礦石進口體系中一條長期而穩定的戰略通道,其對好望角型散貨船(Capesize)市場的支撐作用,將遠超當前產量所對應的體量。未來5年需要116艘新船運力若基於西芒杜產量全面替換澳大利亞貨源,計算:從單年來說,據BRS測算,若一艘好望角型船每年有效運營330-340天,則它在幾內亞-中國航線上每年僅能完成約3.5個往返航次,運量約60萬噸;明年幾內亞實現2000萬噸鐵礦石出口,理論上將佔用約35艘標準好望角型船,相當於當前全球該船型的2%。而澳大利亞-中國航線距離僅為其三分之一,同等條件下年航次可達9-10趟。因此,基於BRS的假設,據信德海事估算,若幾內亞2000萬噸全部替代澳大利亞貨源,則明年額外需要新capesize在22-23艘左右。

劉青知指出,由於幾內亞港口基礎設施仍處於磨合期,裝卸效率、港口擁堵及物流協同等因素都可能進一步延長船舶周轉時間,使實際運力需求明顯高於理論值。

若從2030年全面投產測算,德路裏的測算顯示,一旦西芒杜鐵礦全面投產並實現每年1.2億噸出口,同等運量若從澳大利亞運往中國僅需約64艘Capesize,但從幾內亞出發則因超長航程(往返92天,幾乎是澳大利亞–中國33天的三倍)導致單船年航次從11次驟降至4次,最終需要約181艘Capesize來完成運輸。

也就是說,與澳大利亞相比,西芒杜鐵礦將額外拉動116艘Capesize的實際需求。

圖源:德路裏

雖然計算基數不同,但從BRS與德路裏的分析均能看出,西芒杜鐵礦石專案,將成為未來5-10年全球幹散貨噸海裏需求增長的最強驅動力之一。

來源:信德海事