2409.HK

股票代碼

2409.HK

海事服務網CNSS獲悉,據挪威船級社(DNV)替代燃料洞察平臺(AFI)的最新數據顯示,全球替代燃料船舶新造船市場在2024年創下紀錄後,於2025年出現顯著回調。

截至今年11月底,行業僅訂購了232艘替代燃料船舶,較2024年同期的515艘大幅下滑53%。

儘管訂單總量收縮,但燃料選擇與船型分佈的結構性趨勢依然明確:

燃料結構:液化天然氣(LNG)動力船舶繼續保持主導,占今年替代燃料訂單的67%;甲醇動力船舶位列第二,占比20%,較2024年的32%有所回落。

船型分佈:集裝箱船表現最為突出,佔據總訂單量的66%。

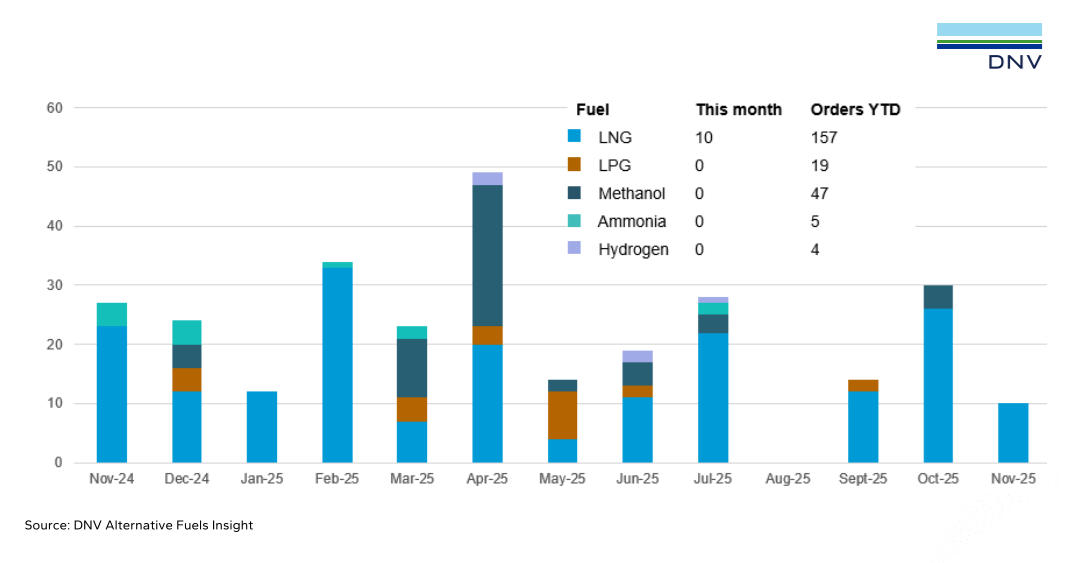

2025年11月,市場僅錄得10艘替代燃料新船訂單,且全部為LNG雙燃料船舶。其中,集裝箱船6艘,油輪4艘。這一數字相較2024年11月同期的27艘明顯下降。

圖源:DNV

DNV海事全球脫碳總監傑森·斯蒂法納托斯(Jason Stefanatos)表示:“11月訂單放緩延續了下半年新造船市場的整體趨勢。當前訂單格局依然清晰,以LNG動力船舶為主,且集中在集裝箱船板塊。”

2024年市場曾十分活躍,替代燃料船舶訂單同比激增38%至515艘,主要受集裝箱船和汽車運輸船建造熱潮推動,當年近七成新訂集裝箱船採用替代燃料。

圖源:DNV

對於甲醇動力船舶市場份額下降至2025年的20%,DNV分析指出,這可能反映出綠色甲醇在生產基礎設施與供應鏈發展方面相對滯後。斯蒂法納托斯解釋道:“市場狀況、基礎設施進展、燃料生產規模和貨主需求共同影響燃料選擇。當前LNG與甲醇訂單趨勢的變化,部分源於綠色甲醇生產的推進速度。”

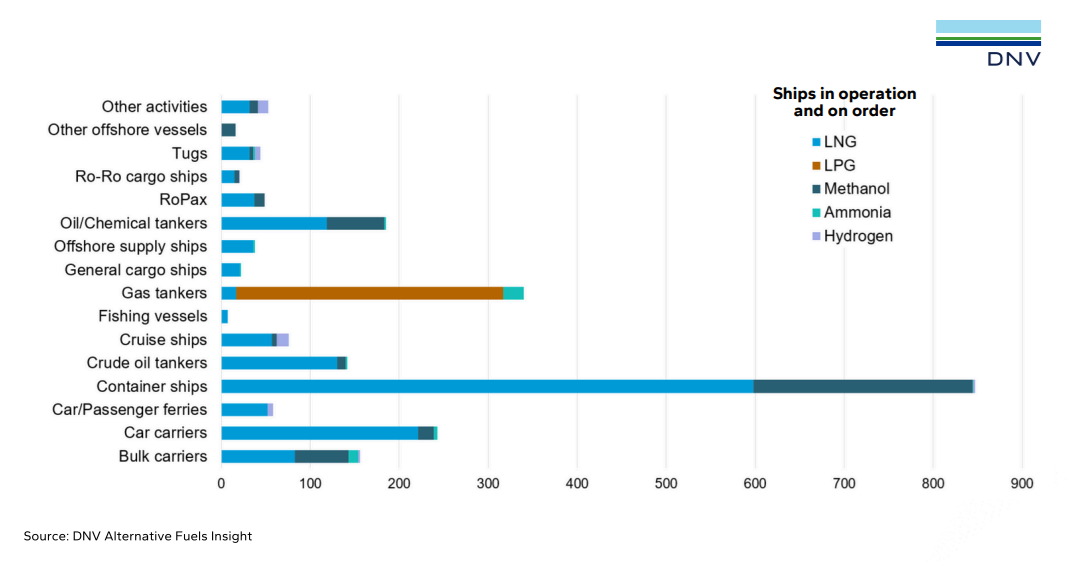

儘管新訂單增速放緩,替代燃料船隊、特別是LNG動力船舶的運營規模仍在快速擴張。目前全球運營中的LNG雙燃料船舶達833艘,另有623艘手持訂單;甲醇動力船舶運營95艘,在建355艘。LNG動力船隊在2021–2024年間已實現翻番,DNV預計基於現有訂單,到2030年底該規模有望再次倍增。

與此同時,氨等新興替代燃料開始嶄露頭角。2024年共出現了27艘氨燃料船舶訂單,其中包括首批非氣體運輸船型的氨動力船舶,顯示出技術路徑的持續多元化探索。

當前行業脫碳的主要驅動力來自市場需求端,而不僅僅是法規要求。貨主為回應消費者與供應鏈的可持續訴求,以及班輪公司為更新老齡化船隊,成為推動訂單的關鍵力量。斯蒂法納托斯指出:“監管不確定性仍存,但海運脫碳正持續由貨主和船東引領。”

儘管2025年替代燃料船舶新訂單量從峰值回調,但航運業向清潔能源轉型的長期趨勢依然穩固。在中期內,液化天然氣(LNG)因技術及基礎設施相對成熟,仍將作為主導的過渡燃料。

而甲醇、氨等替代燃料的未來市場規模,則取決於其生產與加注設施的建設速度、全生命週期成本競爭力以及減排效益的實際表現。總體而言,航運脫碳正處在多種技術路線並行探索、迭代競爭的關鍵演進階段。

來源:海事服務網CNSS