2409.HK

股票代碼

2409.HK

2025年,受美國“301調查”、全球經濟貿易疲軟、減排政策調整帶來的不確定性及船廠排期緊張等多重因素疊加影響,全球船舶新接訂單市場總量出現下滑態勢,但綠色低碳船舶市場仍保持相對穩定占比。同時,液化天然氣(LNG)、甲醇、氨等綠色動力技術持續演進,航運業脫碳轉型的發展呈現“量穩質升”總體態勢。

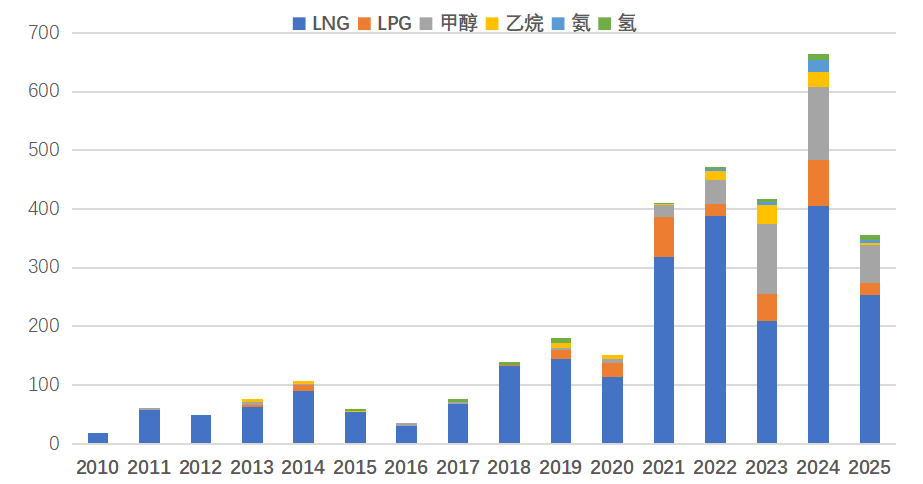

綠色低碳船舶保持市場結構相對穩定。2025年綠色船舶新接訂單共計357艘,占全部燃料類型的比例為18%。從訂單量數據來看,較2024年度的672艘訂單呈現下降態勢,從訂單占比數據來看,與2024年度綠色船舶訂單占比22%的市場結構相差不大。

2010~2025全球綠色船舶新增訂單情況(按艘數計)

數據來源:克拉克森數據,中國船舶集團經濟研究中心整理

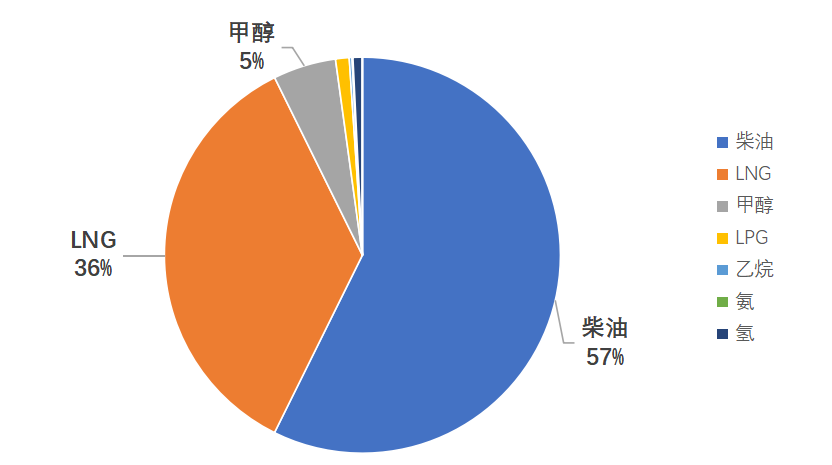

LNG、甲醇仍是綠色動力主要選擇。2025年,按功率計算,綠色動力主機訂單占全部訂單的43%。其中,LNG動力以36%的占比位居綠色動力類型的榜首,甲醇位居第二,但與LNG仍有明顯差距。此外,受燃料供給體系尚未形成規模、核心動力技術成熟度不足、港口基礎設施建設滯後等因素影響,乙烷、氨燃料等綠色動力需求量依舊較少,需求總量占所有動力類型需求量的比例僅1%左右。

2025年綠色動力船用主機訂單情況(按總功率計)

數據來源:克拉克森數據,中國船舶集團經濟研究中心整理

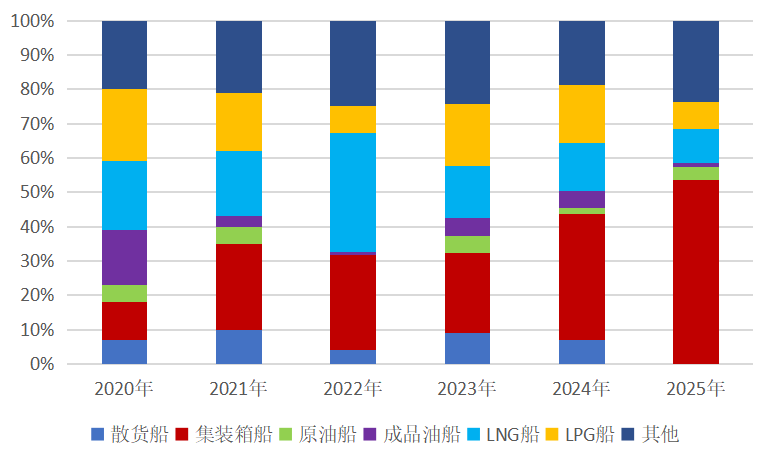

不同船型的綠色動力應用呈現顯著分化。集裝箱船受頭部船東戰略佈局和主要航線合規壓力的雙重影響,綠色動力新船訂單占比逐年攀升,2025年綠色船舶訂單超過一半為集裝箱船。相比之下,散貨船與油船因航線靈活、市場分散且對成本敏感,船東對綠色轉型更為謹慎,近三年在綠色船舶新造訂單的占比保持在10%以內。

2020~2025綠色動力細分船型占比情況

數據來源:克拉克森數據,中國船舶集團經濟研究中心整理

綠色低碳政策法規尚存不確定性,多元技術路線併發持續推動綠色轉型發展。2025年度國際海事組織(IMO)淨零排放規則延遲表決等政策法規的不確定性對船東發展綠色低碳船舶產生了一定影響。但隨著全球造船企業、船用動力配套企業持續推動甲醇、氨、氫和混合燃料等多元技術發展,綠色燃料供應鏈與加注基礎設施的持續完善,船舶行業綠色轉型仍是未來發展的主旋律。

來源:海事早知道