2409.HK

股票代碼

2409.HK

國際評級機構惠譽(Fitch Ratings)在近日發佈的最新報告中指出,委內瑞拉原油出口流向的潛在調整,特別是從“影子船隊”向主流合規船隊的運力轉移,有望在短期至中期內進一步提振本已處於高位的油輪運價。

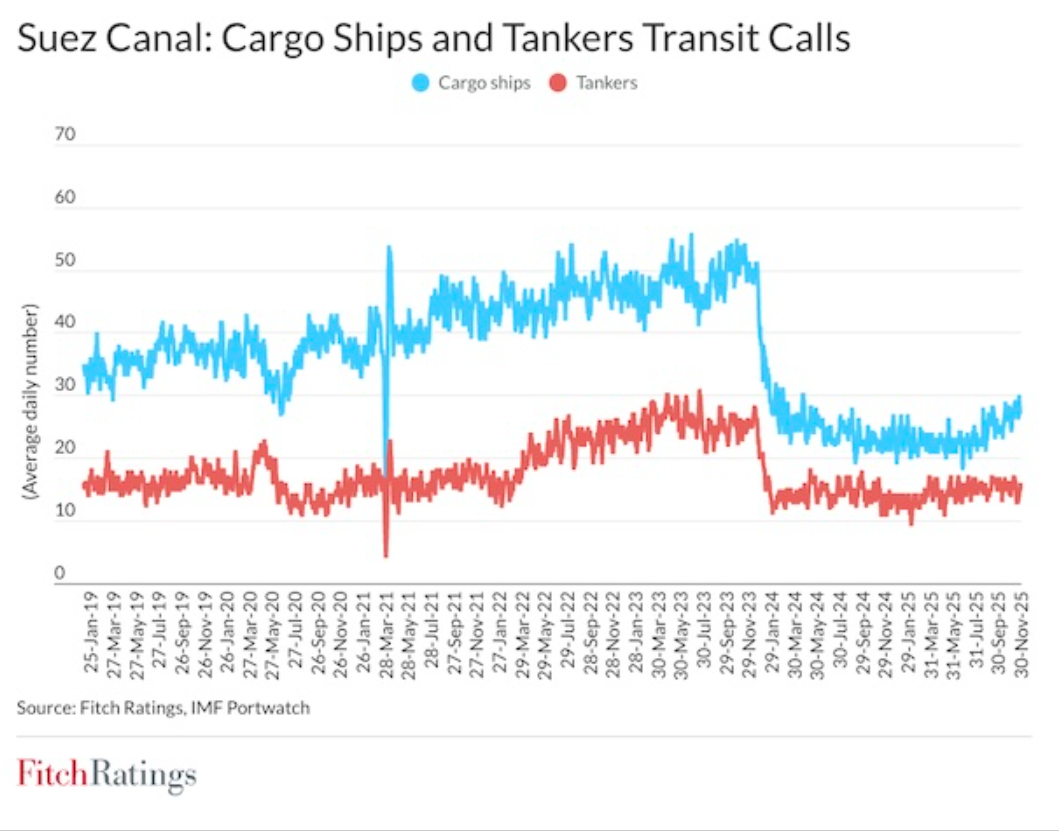

報告同時提及,若伊朗原油運輸未來能出現類似的船隊切換,將構成潛在的市場上行利好。然而,惠譽也發出警示。蘇伊士運河的通航恢復以及全球經濟增長疲軟,仍是當前運價面臨的主要下行風險。

數據顯示,2025 年 11 月,委內瑞拉原油產量約占全球總量的 0.8%,海運量占比約 1%,且絕大部分出口流向中國。隨著該國與美國達成相關安排,市場普遍預計委內瑞拉的石油海運將開始從非正規的“影子船隊”向主流油輪轉移。

惠譽認為,儘管全球石油供應總量短期內難有劇變——畢竟委內瑞拉實現大幅增產及運輸放量尚需時日。但“噸海裏數”的結構性變化以及運力屬性的切換,勢必將波及油輪市場。

報告進一步分析了市場份額的替代邏輯:隨著委內瑞拉原油進入主流市場,其原先佔據的市場份額若被“擠出”,這部分替代原油仍需通過油輪運輸,且極有可能繼續流向中國市場。

這種貿易流向的重塑對運價構成了利好支撐,並將主要惠及中型油輪。此外,如果中國選擇增加從中東等替代地區進口原油,則將提振超大型油輪(VLCC)的需求。這一邏輯的核心前提是:此前委內瑞拉至中國的原油運輸大量依賴影子船隊,而未來的運輸需求將部分轉移至主流市場。

相比之下,伊朗的原油產量和出口量更為龐大,占全球海運原油貿易近 5%。與委內瑞拉類似,若伊朗原油運輸能脫離影子船隊,將進一步支撐主流油輪需求。但惠譽強調,這目前仍屬於“事件風險”。儘管伊朗目前受制裁且主要依賴影子船隊,但在政治動盪期間,其出口中斷可能會導致運輸量減少。

事實上,地緣政治局勢已讓油輪運價受益匪淺。市場數據顯示,去年 12 月,VLCC 一年期期租費率突破 60,000 美元/天,顯著高於 2025 年大部分時間的水準;自 2025 年 11 月以來,蘇伊士型(Suezmax)油輪日費率也維持在 45,000 美元以上的高位。受俄烏衝突引發的噸海裏需求增長推動,當前運價已遠超長期平均水準。

展望未來,與地緣政治衝突(涵蓋委內瑞拉和伊朗)相關的市場波動,可能會促使石油買家通過多元化採購管道來規避風險,這將進一步支撐噸海裏需求及船東收益。

然而,蘇伊士運河的通航恢復是全球航運業運價面臨的關鍵變數。雖然目前大多數集裝箱運營商對複航持謹慎態度,但對於油輪市場而言,一旦蘇伊士運河通航常態化,其對運價造成的負面衝擊可能會“對沖”甚至抵消委內瑞拉原油流向調整帶來的利好。

此外,報告還列舉了其他可能支撐主流油輪需求的因素。俄羅斯原油出口潛在減少,或其運輸從影子船隊向主流船隊轉移。供應中斷或低油價引發的補庫需求及浮艙存儲增加。OPEC+ 減產措施(目前約 320 萬桶/日,因市場供應過剩暫時維持)的進一步解除。

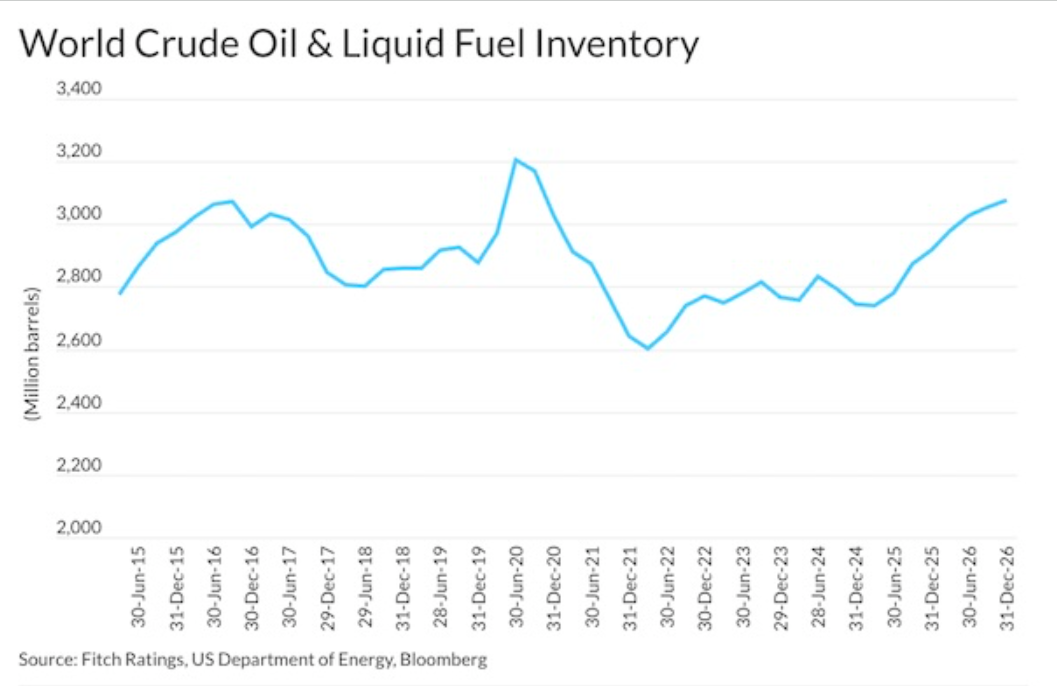

總體來看,得益於 OPEC+ 及非 OPEC 產油國的增產,2025 年全球海運石油貿易量增長了約 3%,預計 2026 年將保持類似增速。而俄羅斯出口流向改變及紅海局勢造成的噸海裏數增加,自 2022 年以來一直維持著油輪市場的高景氣度。

來源:海運圈聚焦