2409.HK

股票代碼

2409.HK

克拉克森研究(Clarksons Research)在最新的一期報告中分析了2025年全年數據,對全球船隊替代燃料應用與船舶節能技術(ESTs)投資進展進行系統盤點。

克拉克森研究全球負責人Steve Gordon在總結報告時表示,在地緣政治因素與行業層面減排監管共識“階段性停滯”、以及綠色燃料價格與供應可得性仍具挑戰的背景下,2025年替代燃料採用趨勢整體趨於穩定。

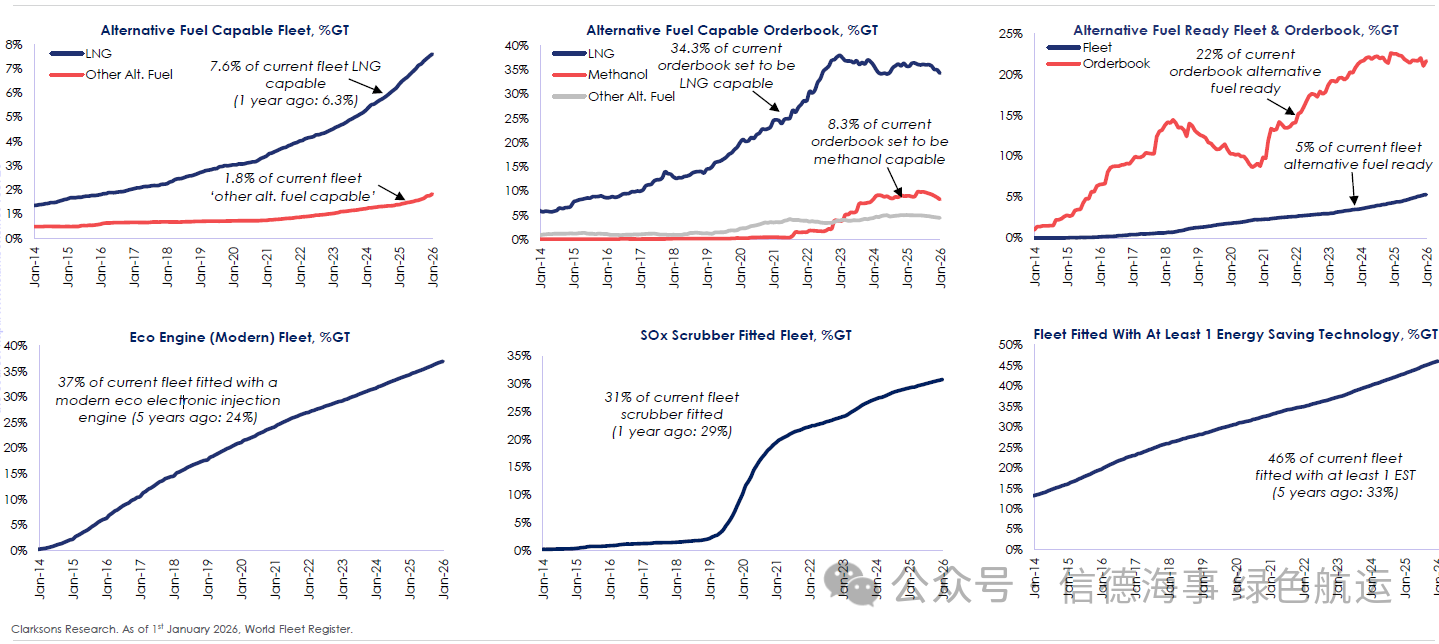

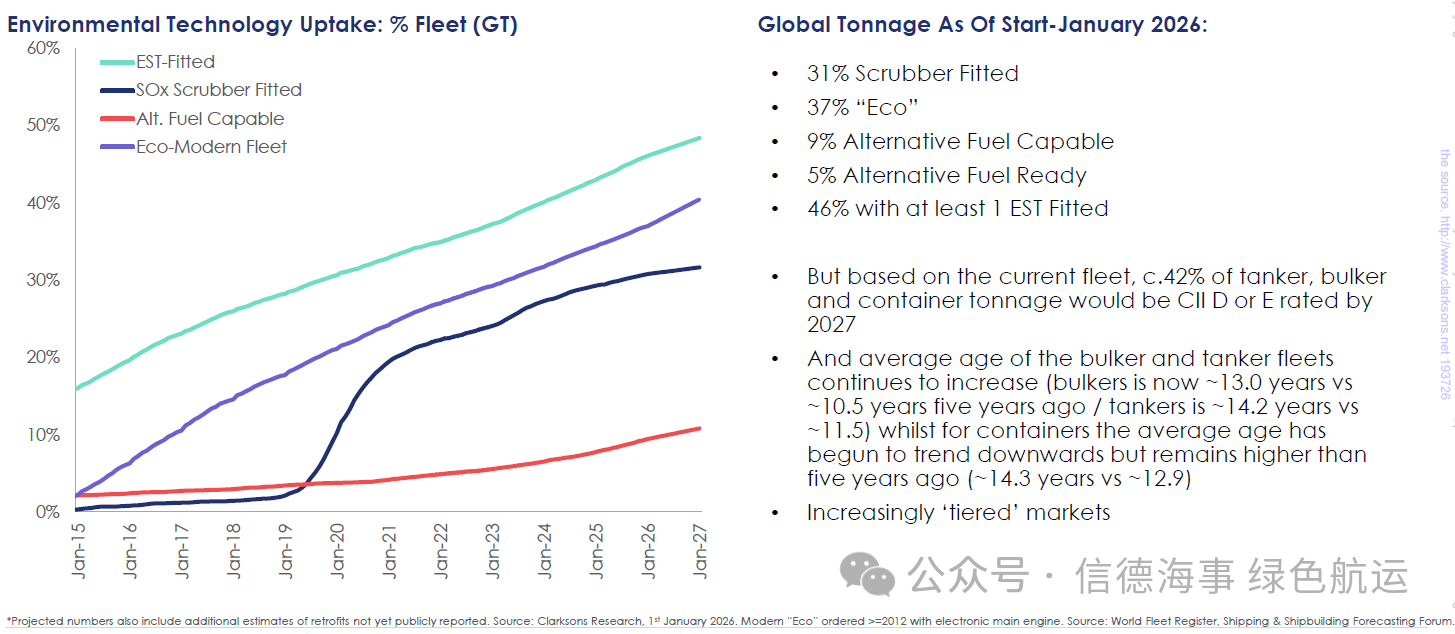

數據顯示,截至2026年初,全球新造船訂單(按總噸GT計)中具備替代燃料/電池混合動力能力的比例為47%,較2025年初的50%有所回落,但較2017年的11.1%顯著提升。

2025年全年,全球共簽約499艘、合計4,110萬GT的替代燃料能力新船,占全年簽約總噸的37%(2024年:約44%-45%;2015年:8%)。其中,集裝箱船仍是替代燃料訂單“主力”,2025年集裝箱船訂造中約62%的運力具備替代燃料能力。克拉克森指出,具備“貨物可作燃料”屬性的船型(如LNG/LPG運輸船)以及市場結構、貿易模式與利益相關方更支持綠色轉型的板塊(如集裝箱、汽車運輸船PCC)維持較高採用率。

從燃料路徑看,LNG繼續成為首選。2025年替代燃料訂單中,LNG相關訂單占替代燃料訂造噸位的80%(2024年:75%)。克拉克森將其歸因於綠色甲醇、氨等燃料在供應規模與加注基礎設施方面仍存在不確定性。按訂單艘數統計,2025年涉及替代燃料能力的新船訂單包括:LNG(256艘,其中剔除LNG運輸船後為195艘)、甲醇(66艘)、氨(5艘)、LPG(21艘)、氫燃料(9艘),以及電池/混合動力(171艘)。同時,在燃料選擇不確定性延續的情況下,“燃料可選性”策略升溫:2025年約20%的訂造噸位屬於“替代燃料ready”(預留/可改裝)船舶,其中散貨船、油輪與集裝箱船的“ready”占比分別達到41%、32%與13%。

新造船交付方面,2025年替代燃料船舶交付創下新高:全年交付484艘、合計3,380萬GT,占當年交付產出約44%。在此推動下,截至2026年初,現役船隊中具備替代燃料/電池混合動力能力的運力占比升至9.4%(2025年初:7.7%;2017年:2.7%)。克拉克森預計,按當前訂單結構(約47%的在手訂單噸位為替代燃料相關)及未來投資節奏推算,到2030年全球船隊中替代燃料能力占比有望超過20%。

不過,報告同時強調港口基礎設施與綠色燃料供應仍明顯滯後:全球具備LNG加注能力的港口為222個(另有62個規劃中),具備岸電連接的港口為285個(另有79個規劃中),但僅有48個港口在“甲醇加注”方面已具備或規劃相關能力。

在節能與減排技術應用方面,克拉克森指出,船舶節能技術(ESTs)仍是航運脫碳路徑的關鍵“確定性抓手”。截至目前,顯著ESTs已在超過14,189艘船舶上安裝,覆蓋全球船隊噸位的46%以上,相關技術包括導流管、節能球鼻艏(rubber bulbs)、Flettner旋筒、風助推進、空氣潤滑系統等。此外,當前船隊中有50艘、在手訂單中有7艘正在測試船載碳捕集技術;現役船隊中有3,940艘已配備岸電連接裝置。動力與環保裝置方面,截至2026年初,全球噸位中約37%配置“eco engine”(預計2030年接近50%),約31%噸位配備脫硫塔(SOx scrubber)。

排放層面,克拉克森估算航運業當前約占全球溫室氣體排放的2%,且排放總量仍呈上行趨勢(2025年預計同比+1.6%)。但報告同時強調,航運仍是最具碳效率的運輸方式之一,船隊單位運輸排放強度自2008年以來持續下降。