2409.HK

股票代碼

2409.HK

2025年以來,受全球經濟相對低迷及國際政治事件擾動影響,國際航運費率中位波動,新船訂單大幅回調,新船價格高位鬆動。展望後市,本輪造船市場週期底層邏輯並未改變,在老舊船舶更新迭代、行業綠色智能轉型等因素推動下,全球造船市場景氣大週期仍將延續,但是短期市場仍將面臨階段性下行壓力,產業競爭格局也在悄然重構。

01航運費率整體中位波動,LNG船和汽車運輸船航運市場大幅下行

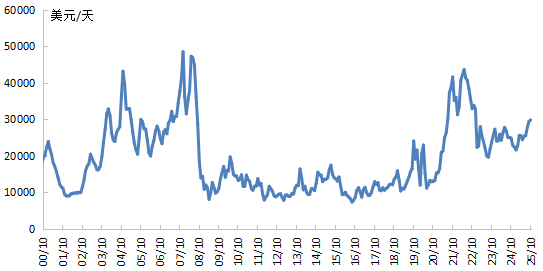

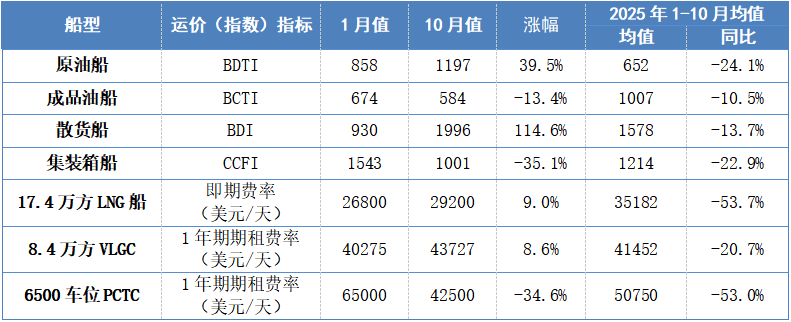

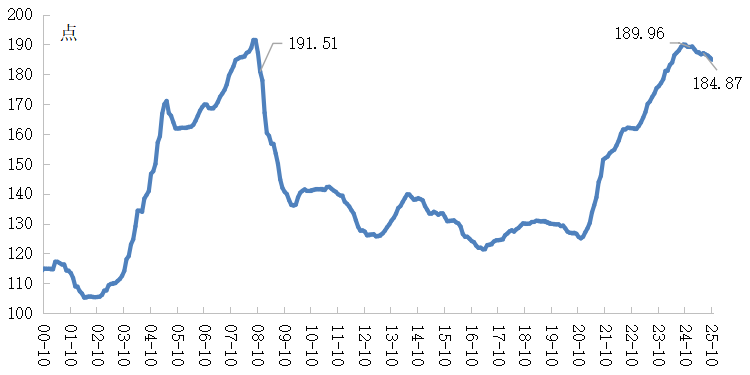

今年以來,國際航運市場整體震盪盤升,仍處歷史中位水準。克拉克森海運指數(涵蓋油船、散貨船、集裝箱船及氣體運輸船的收益加權平均值)從1月的21621美元/天上漲至10月的29832美元/天,漲幅達38.0%;1-10月均值為25805美元/天,同比上漲1.3%。從細分船型看,散貨船、原油船運價指數年內分別大幅上漲114.6%、39.5%,LNG船、LPG船運費率年內分別小幅上漲9.0%、8.6%,集裝箱船、汽車運輸船運價(指數)分別大幅下滑35.1%、34.6%。同時,主要船型運價1-10月均值均同比下跌,LNG船和汽車運輸船跌幅超過50%。1-10月,原油船運價指數BDTI、成品油船運價指數BCTI均值同比分別下跌24.1%、10.5%;散貨船運價指數BDI、集裝箱船運價指數CCFI均值同比分別下跌13.7%、22.9%;8.4萬方VLGC 1年期期租費率均值同比下跌20.7%;17.4萬方LNG船即期費率、6500車位汽車運輸船1年期期租費率均值同比跌幅分別為53.7%、53.0%。

後市方面,全球航運市場仍將面臨複雜多變的外部環境,經濟增長放緩、地緣政治持續緊張、環保法規懸而未決等多重因素將深刻影響市場走勢,預計2026年全球海運貿易量增速仍將維持在低位水準,但各細分市場結構性分化將更加明顯,其中原油船和散貨船市場在短期供給端發力(OPEC+增產和西芒杜鐵礦投產)的情況下,維持較好的運價水準;成品油船、汽車運輸船和液化氣船在短期運力過剩下,運價難有起色;集裝箱船運價水準在國際地緣政治、全球經濟增長水準和自身供需關係等因素下走勢複雜化。

數據來源:克拉克森,中國船舶集團經濟研究中心。

圖1. 克拉克森海運指數走勢(月度均值)

表1. 2025年1-10月主要船型運價或指數變化情況

數據來源:克拉克森,中國船舶集團經濟研究中心。

02全球新船訂單大幅下滑,今年仍是較好年份

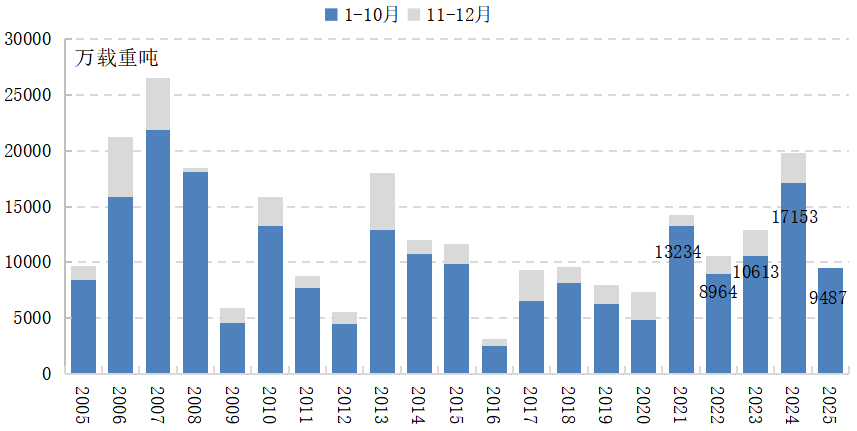

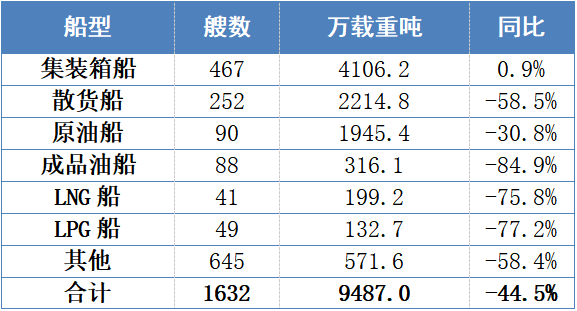

今年以來,高企的新船價格與相對較低的運價錯位,疊加美國關稅政策以及301調查限制措施影響,船東觀望情緒加劇,全球新船訂單明顯萎縮。1-10月,全球共成交新船訂單1632艘、9487.0萬載重噸,同比下滑44.5%。從主要船型看,成品油船需求疲軟尤為突出,成交316.1萬載重噸,同比下滑84.9%;原油船下滑相對較少,成交1945.4萬載重噸,同比下滑30.8%;散貨船、LNG船和LPG船成交規模分別為2214.8萬、199.2萬、132.7萬載重噸,同比下滑均超過50%;集裝箱船成為唯一上漲船型,共成交4106.2萬載重噸,以載重噸計同比上漲0.9%,占同期全部訂單的43.3%。

數據來源:克拉克森,中國船舶集團經濟研究中心。

圖2. 全球新船訂單成交情況

表2. 主要船型訂單成交情況

數據來源:克拉克森,中國船舶集團經濟研究中心。

數據來源:克拉克森,中國船舶集團經濟研究中心。

圖3. 主要船型訂單占比(以載重噸計)

全年新船訂單量回落成定局,但有望達到1.2億載重噸左右,仍處於歷史較好水準。1-10月,全球累計成交9487.0萬載重噸,雖較去年同期大幅下滑,仍比“十二五”(2011-2015年)、“十三五”(2016-2020年)同期年均訂單量9129.9萬載重噸、7463.4萬載重噸分別高3.9%、27.1%。隨著時間推移,部分船東對全球經濟和航運市場的不確定性逐漸適應,前期積壓的部分需求可能會逐步釋放。

“十五五”全球造船行業預計仍處在景氣大週期中,但面臨短期波動和階段性下調風險。當前全球船隊中老舊船舶規模較大,全球海事業綠色減碳發展大勢不會扭轉,本輪市場週期的底層邏輯沒有改變。11月份中美暫停互收港口費,航運業迎來短暫喘息。但是短期市場仍面臨經濟增長乏力、關稅政策和大國博弈、綠色發展技術路線不定型、航運費率下行與高船價疊加導致的船東投資決策等干擾,階段性下行風險加大,“十五五”前期造船市場仍面臨下行壓力。我們預計“十五五”期間全球造船市場年均需求約1.1億載重噸、4200萬修正總噸,比“十四五”均值下降約20%,但是仍將較“十三五”期間均值高出約50%。

03新船價格高位鬆動,但未來支撐因素仍在

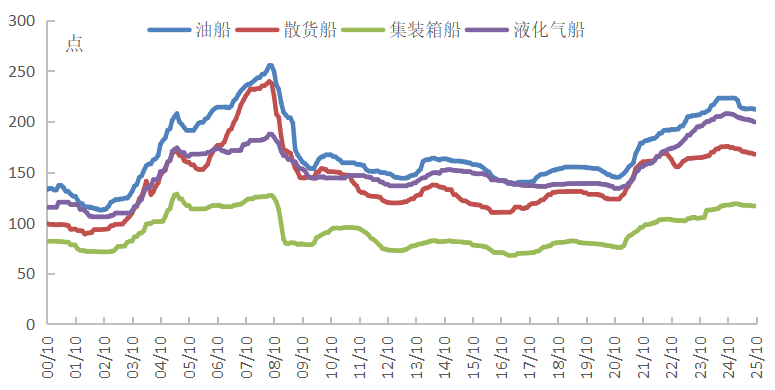

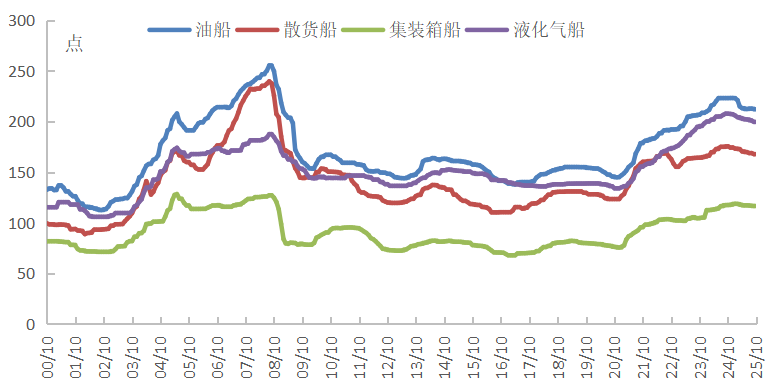

新船價格處歷史高位,較高點稍有鬆動。10月新船價格指數收報184.9點,較年初下降2.4%,同比下降2.5%。分船型看,集裝箱船、散貨船、液化氣船、油船10月新船價格指數分別收報115.7點、211.8點、167.4點、198.6點,較年初分別下跌2.4%、3.3%、3.5%、5.0%,同比分別下跌1.4%、4.5%、4.4%、5.1%。但從未來趨勢看,支撐船價高位運行因素仍存。雖然當前新船價格由於成交量萎縮有所鬆動,但老舊船舶拆解、綠色船舶更新需求釋放、優質造船產能短期難以大幅擴張等供需兩端的積極因素,訂單飽滿與產能瓶頸仍支撐價格高位運行。

數據來源:克拉克森,中國船舶集團經濟研究中心。

圖4. 克拉克森新船價格指數走勢

數據來源:克拉克森,中國船舶集團經濟研究中心。

圖5. 細分船型新船價格指數走勢

04中國市場份額仍居首位,韓國市場份額出現增長

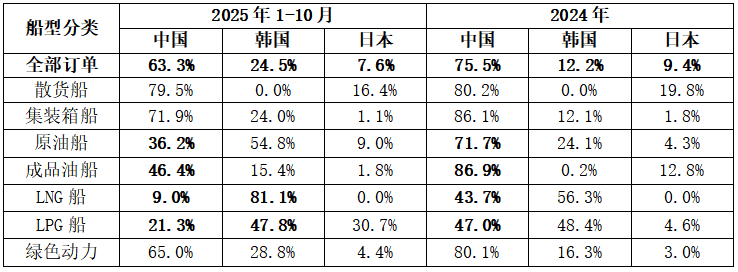

中國市場份額總體仍處全球首位,但重要細分領域面臨韓日趕超態勢。1-10月,中國船企承接訂單6008.6萬載重噸,占同期全球訂單的63.3%,相較韓國的2327.8萬載重噸、24.5%的市場份額和日本的721.2萬載重噸、7.6%的市場份額仍具備明顯的領先優勢。但是,從細分船型看,我國主要保持了在散貨船、集裝箱船上的領先優勢,韓國、日本在液化氣船和油船領域持續搶佔市場,LNG船方面,1-10月韓國船廠承接23艘、292.2萬立方米,中國僅承接15艘、29.6萬立方米,占比9.0%,且大型LNG船均由韓國船廠包攬;LPG船方面,2024年中國船廠和韓國船廠幾乎平分市場份額,但是今年1-10月日本、韓國船廠大幅接單,中國船廠市場份額被日本船廠搶佔,由2024年的47.0%降至21.3%;原油船方面,2024年中國市場份額高達71.7%,今年1-10月降至36.2%;成品油船方面,2024年中國市場份額高達86.9%,今年1-10月降至46.4%。

中國船廠在綠色動力船舶領域的優勢仍在,中國造船業全球市場領先地位不會改變。1-10月,中國、韓國和日本在綠色動力船舶新船訂單中的市場份額分別為65.0%、28.8%和4.4%(按載重噸計)。展望後市,中國船廠在綠色動力船舶等新興領域具有技術韌性,應對外部衝擊能力強。考慮到韓日造船產能瓶頸、中國造船業綜合競爭優勢和產業發展韌性等,全球造船業競爭格局不會出現顛覆性重構,中國造船業的全球市場領先地位不會改變。

表3. 2024年和2025年1-10月上半年中韓日主要船 型市場份額情況

數據來源:克拉克森,中國船舶集團經濟研究中心。

來源:海事早知道