2409.HK

股票代碼

2409.HK

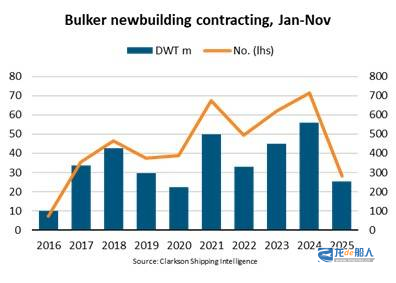

波羅的海國際航運公會(BIMCO)數據顯示,幹散貨航運領域的新船訂單出現大幅下滑,以載重量為基準,2025年1月至11月期間,散貨船新船訂單量同比下降54%,降至2500萬噸載重噸,創2020年以來最低水準;以船舶數量為基準,降幅更為顯著,2025年迄今全球下單281艘,同比銳減61%,創2016年以來最低紀錄。

受此影響,幹散貨船訂單量較去年同期縮減4%,目前僅占幹散貨船隊總量的11%。BIMCO分析師Filipe Gouveia指出:“新船訂單量回落,很可能是受不明朗的市場前景影響。”

儘管各船型訂造量全面下滑,但作為幹散貨船隊中最大船型——好望角型船細分市場的訂造量則相對較高。這反映出市場對未來兩年好望角型船散貨船運費的預期更為樂觀,儘管貨運需求增速可能放緩,但航程延長有望推升噸公里需求。

此外,受交付量有限的影響,好望角型船散貨船供給增速預計將維持低位。不過,2025年迄今下單的新船中,約77%預計將於2027年後交付。

相較之下,Supramax、Panamax型散貨船的新船訂單量降幅十分明顯,同比分別暴跌76%和55%。由於這兩個船型的手持訂單量相對龐大,預計2026-2027年交付量將顯著增加。加之需求前景疲軟和船舶可能重返紅海航線,將對這兩類船型的需求構成進一步下行風險。這些因素可能導致未來兩年運費走弱,從而抑制新船訂造需求。

按船舶運力(載重規模)計算,中國船廠承接全球81%的散貨船訂單,較2024年提升9個百分點,日本市場份額相應縮減。儘管美國此前宣佈對中國建造的船舶徵收額外港口費(目前該政策已暫停),但中國船廠在散貨船領域仍保持絕對主導地位。由於往返美國的貨運量僅占全球貨運總量的8%,加之多項費用豁免政策,市場對中國船廠的偏好得以延續。

經濟因素對潛在買家呈現喜憂參半的局面。2025年以來,新船造價下跌3%是支撐散貨船訂單量的一大因素,而5年船齡的二手散貨船價格則上漲4%。目前,五年船齡二手散貨船的均價已達到新船價格的93%,這反映出下半年市場環境與運費率的改善。雖然低價理論上可刺激訂造需求,但新船交付週期仍較長,這意味著當下簽訂的新船訂單,交付時可能會面臨截然不同的市場環境。

環保考量持續影響船東造船模式,但優先順序正在改變。2025年,採用替代燃料設計的新船訂單占比下降,但預留未來改裝空間的訂單占比上升,這可能反映出替代燃料供應的不確定性仍在持續。

總體而言,當前散貨船訂單中12%的船舶交付時可使用替代燃料,其中48%可使用甲醇,37%可使用液化天然氣,其餘可使用氨燃料。

來源:龍de船人