2409.HK

股票代碼

2409.HK

全球船舶拆解量在2025年急劇攀升。隨著船東集中送拆一批老齡散貨船、影子船隊油輪及蒸汽渦輪燃氣船,2025年拆船量同比增幅達65%。

勞氏情報數據顯示,2025年全球船舶拆解總噸位達790萬總噸,較2024年的470萬總噸大幅增長,創下2021年以來的拆船量最高紀錄——疫情擾亂市場時期,當年曾有671艘船舶共計約1500萬總噸被拆解。

值得注意的是,儘管拆解噸位急劇上升,2025年實際拆解船舶數量卻同比下降至298艘,低於2024年的322艘(該年份本身已是拆船活動極為低迷的時期)。船東們去年集中淘汰了一批老齡散貨船、影子船隊油輪以及蒸汽渦輪燃氣船,推動了拆解噸位的顯著增長。

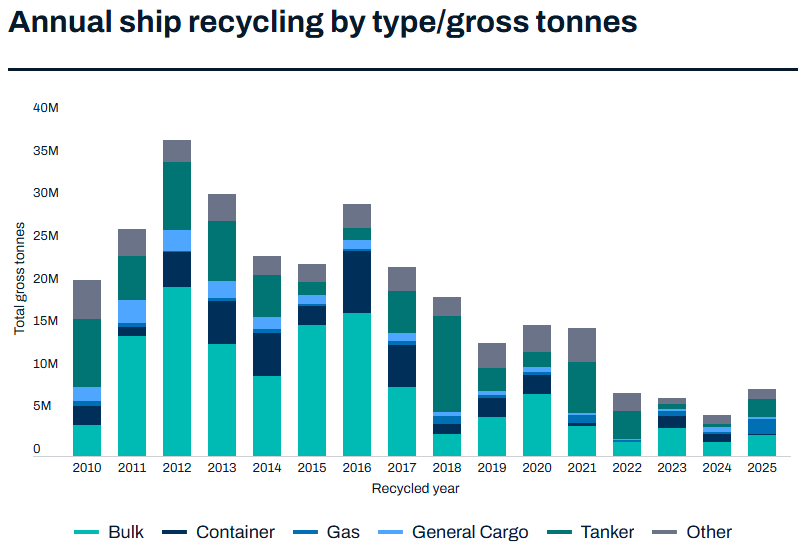

各船型年度拆解量統計(總噸位)

拆船數量與總噸位之間的差異,反映出送拆船舶構成發生了明顯轉變。2025年船東處置了大量大型商品運輸船,這使得即便拆船數量減少,總拆解噸位仍被推高。其中,老舊散貨船在拆解噸位中佔據顯著比例,與之並列的還有影子船隊關聯的舊式油輪及蒸汽渦輪動力氣體運輸船。這類船舶普遍面臨運營成本上升與監管壓力加劇的雙重挑戰。

此外,日趨嚴格的環境法規、老舊船型盈利前景黯淡以及未來燃料路徑的不確定性,共同促使船東加速淘汰老舊資產。儘管當前拆解量仍遠低於2021年水準,但2025年的數據標誌著拆船市場重拾增長動力,尤其對於那些商業價值持續衰減的大型過時船型而言。

散貨船成為了2025年拆解市場的絕對主力。全年共計72艘散貨船、合計250萬總噸的拆解量,貢獻了去年總拆解噸位的約32%。

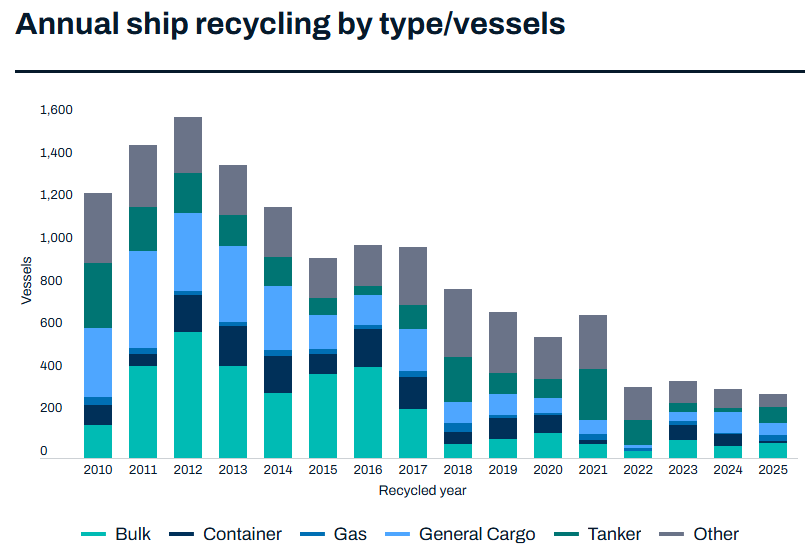

按船舶類型統計的年度拆解數量(艘)

尤其值得注意的是,中國小型船東紛紛將1990年代建造、主要從事煤炭貿易且面臨特檢期限的巴拿馬型散貨船送拆。油輪板塊的拆解量也顯著增長,特別是部分受制裁的1990年代及2000年代初建造的原油與成品油輪,因船東選擇套現而非承擔高昂的維護成本。拆解主力集中在老舊的阿芙拉型與巴拿馬型油輪。

與此同時,液化天然氣(LNG)運輸船拆解量在2025年飆升至創紀錄水準,因運價暴跌使得能效低下的船舶被迫退出市場。勞氏情報數據顯示,去年共有17艘液LNG運輸船被售出拆解,全部採用高油耗的蒸汽渦輪推進系統。隨著收益跌破盈虧平衡點,大量老式LNG運輸船處於閒置狀態,預計拆解活動將進一步加速,因為市場對老舊蒸汽渦輪船型的需求持續萎縮。

液化天然氣板塊拆解量的激增,與集裝箱船市場形成鮮明對比。在租船市場活躍但運價波動劇烈的行情下,船東仍繼續運營老舊船舶,導致集裝箱船拆解活動大幅放緩。

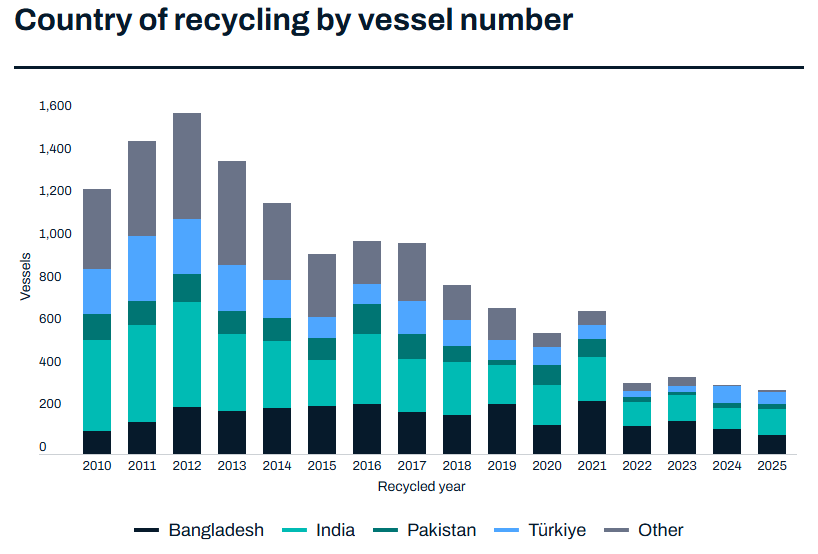

按總噸位統計的拆解國別分佈

據勞氏情報數據顯示,去年僅有10艘集裝箱船被出售拆解,總運力合計8000標準箱。這使得2025年有望成為至少二十年來集裝箱船拆解活動最疲軟的一年。

除一艘特例外——即2400標準箱的蒸汽渦輪動力船“Horizon Enterprise”輪(建於1980年,2325TEU)於6月售予印度拆船廠——去年所有拆解的集裝箱船均低於1000標準箱,這凸顯出船東不願處置大型船舶的普遍心態。

然而經過四年沉寂,拆船行業正蓄勢待發。預計2026年將迎來一波老舊船舶集中拆解潮。《勞氏日報》預計船舶拆解將強勁反彈,因為印度次大陸各地的拆船廠已升級設施以符合2025年6月生效的《香港公約》標準。

新造集裝箱船的大量交付、船舶可能大規模回歸蘇伊士運河航線,以及老舊影子船隊油輪拆解加速,預計都將在未來12個月內推高整體拆解量。

按船舶數量統計的拆解國別分佈

儘管地緣政治緊張與衝突持續,各航運板塊的運費市場仍展現出超預期的韌性,然而大量過時船舶的積壓仍在持續拖累整體船隊運力。

紅海航線的全面恢復,加上2026年第二季度起新造集裝箱船將大量交付,很可能促使大型集裝箱船進入拆解市場,同時目前在俄羅斯相關航線上運營的老舊油輪數量也將不斷增加。

若烏克蘭與俄羅斯達成和平協議,將進一步加速這一趨勢,屆時大量影子船隊將退出市場。

話雖如此,船舶拆解量的顯著增長最終仍取決於運費市場的急劇下行。持續低迷的拆船價格目前也可能繼續阻礙船東將老舊船舶送拆。

來源:海事服務網CNSS