2409.HK

股票代碼

2409.HK

隨著春節臨近,全球集裝箱海運市場進入傳統出貨高峰,呈現短期走強與長期承壓並存的複雜局面。

節前需求提振運價,船公司主動調控穩市場

上海航運交易所1月9日公佈的數據顯示,上海出口集裝箱運價指數(SCFI)報1647.39點,較前兩周微跌8.93點,但主要遠洋航線運價普遍逆勢上漲。

其中,遠東至歐洲、地中海航線運價分別上漲1.72%和2.83%;至美西、美東航線運價也分別回升1.37%和3.13%。這表明在春節前集中出貨的支撐下,主幹航線運價仍保持韌性。

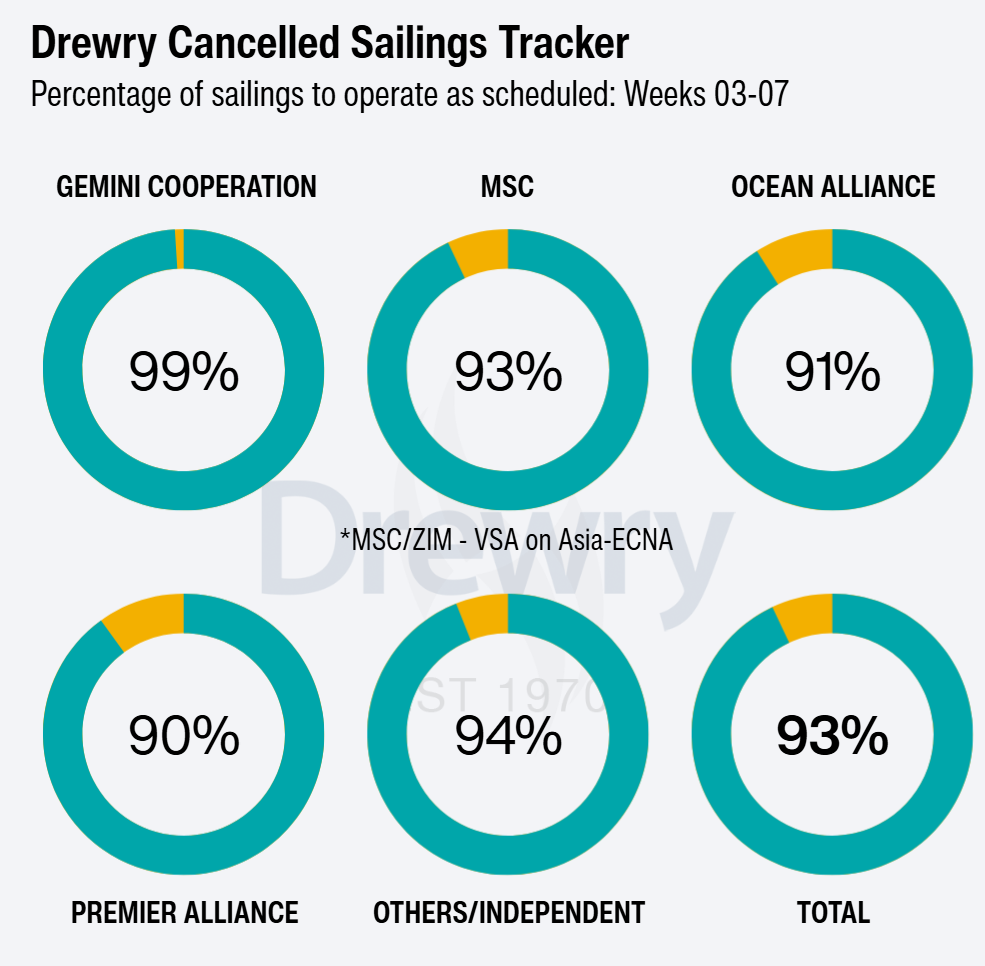

運價短期走強主要受春節前出貨潮推動。貨主為規避假期停工導致的供應鏈中斷,普遍提前發貨,運輸需求因而走強。與此同時,船公司積極調控運力以平衡市場,據德路裏(Drewry)數據,2026年1月12日至2月15日五周內,船公司已取消約701個計畫航次中的48個,取消比例約為7%,且主要集中在跨太平洋和亞歐等主幹航線。

配合船公司推行的常規運價上調,主要航線現貨運價顯著上升,跨太平洋和亞歐航線整體漲幅分別達到約23%和12%。德路裏世界集裝箱指數(WCI)同樣反映這一趨勢,1月8日全球40英尺集裝箱平均運價較2025年12月底回升16%

季節性回暖背後,供需基本面仍顯脆弱

然而,本輪回暖具有明顯的季節性特徵,基礎尚不穩固。據Xeneta報告,亞洲至美國航線即期運費在1月初出現近60%的月環比漲幅,美西、美東運價分別達到每40英尺集裝箱2835美元和3807美元。該機構首席分析師Peter Sand形容此為紅海危機和關稅衝擊後“令人振奮的”季節性回歸,但他同時警示,漲勢或難持續。

隨著春節後出貨高峰消退,需求端支撐將減弱;而供給端雖經短期停航調節,新船持續交付仍帶來運力過剩壓力。行業數據顯示,1月上旬亞洲至美西航線可用運力同比增長2.1%,而美東則微降0.8%。但若從年度計畫看,2026年1月遠東至北美直航運力仍較去年同期下降約8%,反映出船公司在短期調控與長期運力過剩之間的博弈。

外部不確定性加劇市場波動

除供需關係外,多重外部不確定因素持續影響市場:

紅海局勢演變仍是關注焦點,若航運逐步恢復,可用運力可能增加,進而對運價構成壓力。

歐洲部分港口受冬季天氣影響出現擁堵,漢堡、鹿特丹和安特衛普的運營速度較慢,出現延誤。導致船舶班期可靠性下降,也在一定程度上吸收了有效運力。

面對“短期走強、長期承壓”的態勢,市場參與方需採取審慎策略。分析師建議貨主應結合即期運價與長期合約進行綜合判斷,區分季節性波動與趨勢性變化,避免在市場高位簽訂長期協議。

海事服務網CNSS綜合整編

來源:海事服務網CNSS