2409.HK

股票代碼

2409.HK

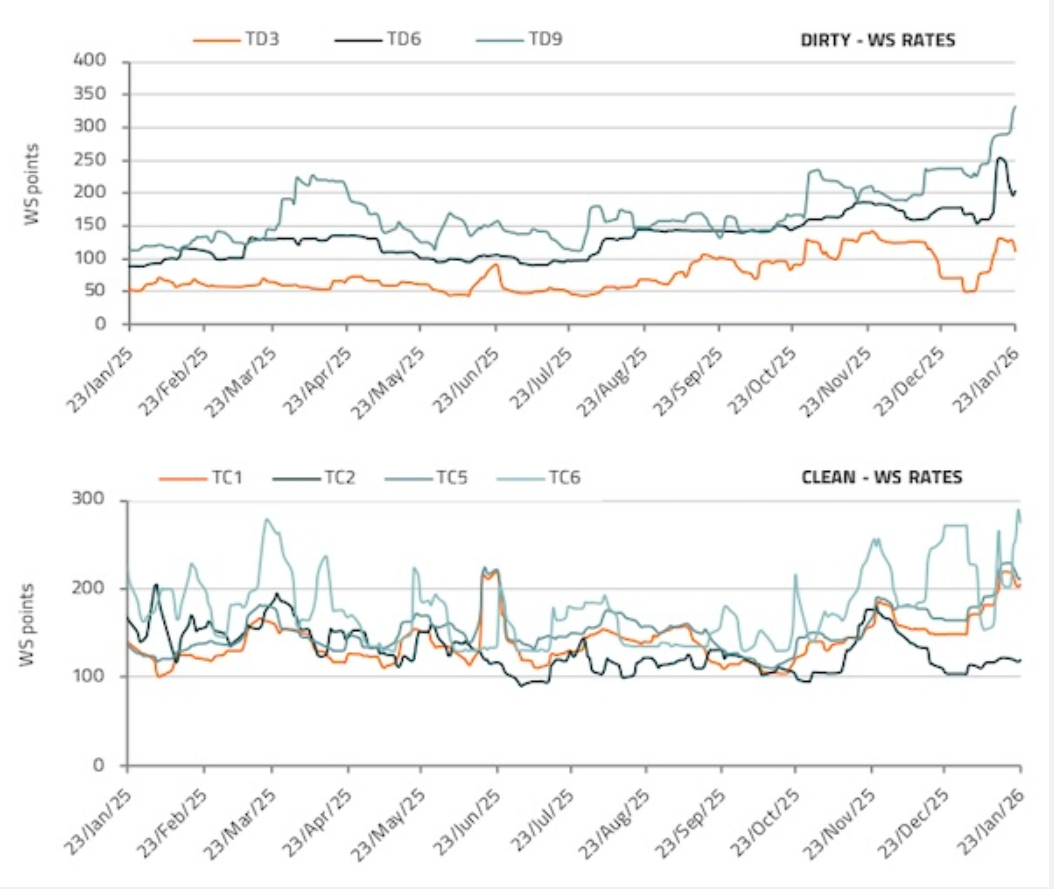

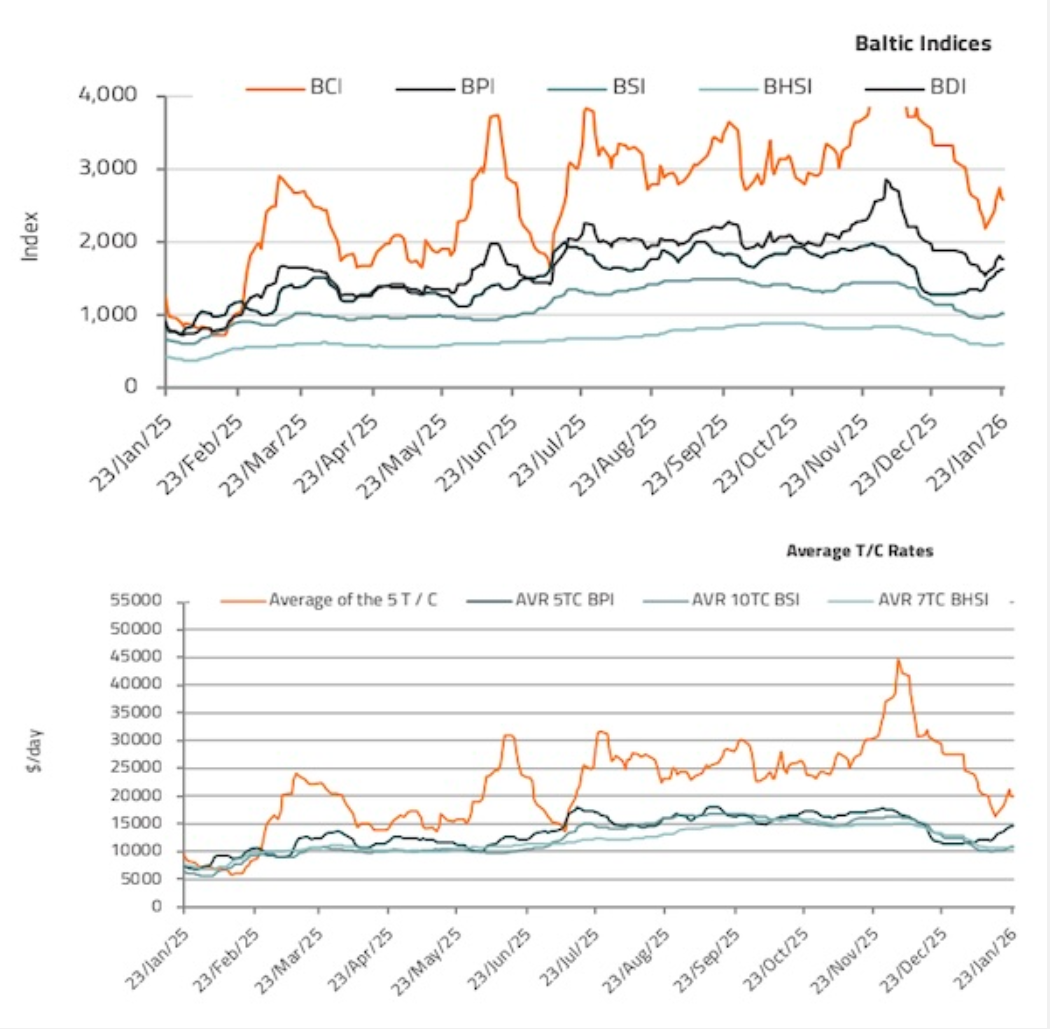

受過去一年全球供應鏈結構性轉型的驅動,支線集裝箱船(Feeder Containerships)市場需求正迎來顯著增長。

船舶經紀商 Intermodal 在其最新週報中指出,步入 2026 年,全球集裝箱運輸市場開局略顯平淡。隨著 2 月 17 日中國農曆新年的臨近,市場活躍度如期回落。雖然去年 12 月的節前“搶運”效應曾短暫推高需求,但目前市場熱度已逐漸冷卻。

“春節效應”疊加地緣博弈

Intermodal 高級分析師 Nikos Tagoulis 分析稱,春節效應是抑制短期噸位需求的顯著季節性因素。工廠通常在節前兩周開始減產,勞動力供應隨之下降,對供應鏈的擾動週期往往長達 3 至 5 周。然而,相比短期的季節性波動,地緣政治局勢對行業長期趨勢的塑造更為關鍵,其中蘇伊士運河通航恢復的時間表已成為市場最大的不確定變數。

目前,班輪運營商採取了分化策略:部分運營商正謹慎恢復紅海航線,而另一部分則堅持繞行好望角。值得注意的是,市場出現了一種“混合策略”,即安排低貨值貨物通行蘇伊士運河,高貨值貨物則轉走更安全的替代路線。

總體而言,避開紅海仍是主流選擇。BIMCO 數據顯示,1 月初紅海通行量較三年前驟降 60%。儘管安全局勢有企穩跡象,但在胡塞武裝的持續威脅下,多數船東仍持“觀望”態度。

Tagoulis 特別強調了市場面臨的悖論:雖然從運營效率看,恢復蘇伊士運河通航能帶來縮短航程、降低油耗及碳排放等多重利好;但從供需層面看,通航量的顯著增加將導致“噸海裏”需求萎縮,釋放被繞航佔用的運力,從而在供給端對運價形成下行壓力。

貿易碎片化催生“樞紐輻射”模式

分析指出,地緣政治風險加劇,疊加貿易摩擦及保護主義抬頭,已引發集運市場的結構性變革。隨著貿易格局重塑,區域性貿易航線日漸崛起。

具體而言,中國出口流向正日益從美國轉向歐洲和東盟市場,同時亞洲區域內的集裝箱貨量也在走強。區域貿易的興起推動了“樞紐輻射”運營模式的廣泛採用——即將貨物集中在戰略中心港口,再通過支線服務分撥至周邊港口。

該模式在提高船期准班率、提升裝載率及縮短運輸時間方面優勢明顯。目前,雙子星聯盟已採用此模式運營,Premier Alliance也宣佈將於 4 月起重組其服務網絡為類似的樞紐輻射系統。

老齡化疊加新需求,支線船訂單激增

貿易流向的改變結合船隊年齡結構的老化,極大地提振了支線集裝箱船板塊。

Intermodal 報告顯示,除了需求端上漲,船隊更新換代也是關鍵推手。目前支線船隊的平均船齡為 15.5 年(20 年前僅為 13 年),且高達 33% 的運力船齡已超過 20 年。這一現狀引發了 2025 年新造船活動的激增:全年支線船訂單總量達 206 艘,遠高於 2024 年的 118 艘;手持訂單占現有船隊的比例從 4.9% 同比飆升至 9.6%。

展望 2026 年,Intermodal 對市場前景持謹慎態度。集裝箱船隊規模將繼續擴張,但在經歷 2025 年 7% 的高增長後,2026 年增速預計放緩至 5%。拆船市場在 2025 年表現沉寂,僅拆解 11 艘(多為小型支線船),遠低於往年水準。而需求端 2026 年貿易量(TEU)預計增長 2.5%,低於 2025 年的 4%。受貿易向短途運輸轉移影響,預計 2026 年噸海裏需求將微幅收縮 0.6%。

報告總結認為,基於上述數據,2026 年集運市場面臨明顯的運價下行壓力。在這個供給驅動型市場中,蘇伊士運河通航活動的演變將是決定性因素——通航量的任何逐步恢復都可能進一步打壓運價。

來源:海運圈聚焦